なぜ短期の投資適格級クレジットは、2023年の「市場で最高の選択肢」なのか

2022年の量的緩和(QE)終了と、昨年世界的な大幅利上げの遅行効果による急速な流動性の引き締めが、現在、実体経済に波及しつつあることが一段と明確になっています。仮想通貨会社FTXの崩壊から、ごく最近の米国における銀行破綻、エンパイアステート指数の製造業データの急激な落ち込みに至る全てが、資本コストの上昇が本当に重要な問題であることを示唆しています。もちろん流動性は貴重ですが、単にリスクの高い金融(または仮想)資産に短期的にレバレッジをかけるだけではなく、長期的な生産的利用に効率的に資本を配分するためにも重要です。

債券市場には無数のサブセクターが存在しますが、昨年はその全てが出血を伴う痛みの発生地となりました。また、2022年の債券市場は、生涯の記憶に残るほどの最悪の年となりました。では2023年は、他の資産クラスにとっても同様に悪い年になるのでしょうか?

短期的にどの資産、あるいは資産クラスが、流動性の低下や資本コスト上昇の犠牲になるかを予測することは極めて困難ですが、商業用不動産はおそらく影響を受ける資産クラスの一つと考えられます。昨年、FRB(米連邦準備制度理事会)が+450bp、イングランド銀行が+400bpの利上げを実施した中、商業用不動産の所有者は慌てて金利ヘッジを実施しようと試みたため、ヘッジされていなかった不動産の多くは、コストの急激な上昇を受けて、借り入れに関する金利条項に違反したか、違反しそうな状態に陥りました。その上、今年に入ってからは、貸し手がリスクフリーレートから見た利回りの上昇に応じて資産価値の再評価を要求しているため、その一部がローン・トゥー・バリュー(総資産に対する有利子負債の比率)条項に再び抵触しているか、抵触間近と報じられています。この実例として、最も需要が高い資産を含め、不動産セクター全体での大規模な売却プログラムが進行するケースを耳にしています。このような売り圧力(強制的、非強制的の両方)は、2022年に債券市場が経験した痛みを伴う利回りの調整プロセスを通じて、不動産のキャピタルロスを悪化させる可能性が高いと思われます。

話を前に進めると、2022年第4四半期から2023年1月に見られた「ソフトランディング」、あるいは「ノーランディング」に関する市場全体の自己満足は、今になってはかなり誤った認識であった様相が伺われます。英国財務相が発表した春の予算案からも、2023年に同国が景気後退を回避するとの最新予想が示され、歓喜の声が上がるような明るい要素が見られました。それが実現する可能性はありますが、シャンパンのコルクを抜いて祝うには時期尚早であると感じています。私の考えでは、13年間続いた金融緩和とそれに伴うレバレッジが急速に解消されるのはまだ先のことであり、来年以降、予想外の形で私たちを驚かせてくれるに違いありません。現金でさえも無リスクの資産ではないことを改めて認識させられた今、投資家が資本を保全し、その資本から適度なリターンを得るために、今年頼れるものは存在するのでしょうか。

手短に言えば、私の答えは「Yes」であり、それが短期の投資適格級クレジットだと考えています。現在、短期の投資適格級(以下「IG」)債券への投資には、主に3つの説得力のある要因があります。第一に、昨年の利上げに伴う利回りの大幅な上昇により、現在のバリュエーションで特に短期ゾーンは、歴史的に見ても極端に割安な水準にあります。第二に、短期の投資適格級クレジットは、伝統的に一貫して優位なリスク調整後のリターン特性があり、ポートフォリオ内では常に活用されていますが、不安定な環境が続くと思われる現在の状況下ではこの特性が期待されます。第三に、今日のイールドカーブのフラット化は、概して長期ゾーンのクレジットに追加的な利回りが存在しないことを意味し、短期ゾーンで同じ利回りを獲得できる状況下で、なぜ追加的なリスクを取る意味があるのでしょうか。

パート1:利回りの上昇

2022年は、債券投資家にとって残酷な年となりました。それまでFRBは、インフレを「一過性のもの」としか表現していなかったものの、すぐにその理論が誤りであることが判明し、FRBは2022年の暦年で450bpの利上げを余儀なくされました。私は1994年に債券市場で従事していましたが、その年にFRBが実施した+250bpの利上げは、私のキャリアの中で最も痛い利上げの年になるだろうと常に感じていました。悲しいことに、それにとどまらず、FRBが現実に追いつく形で実施した今回の利上げ幅は、約30年前の2倍もの痛みを与えたのです。私は、FRBの利上げ局面が終了したとは考えておりません。想定外のインフレ、ひいては金利動向は以下に示すように、債券に驚異的な損失をもたらしました。

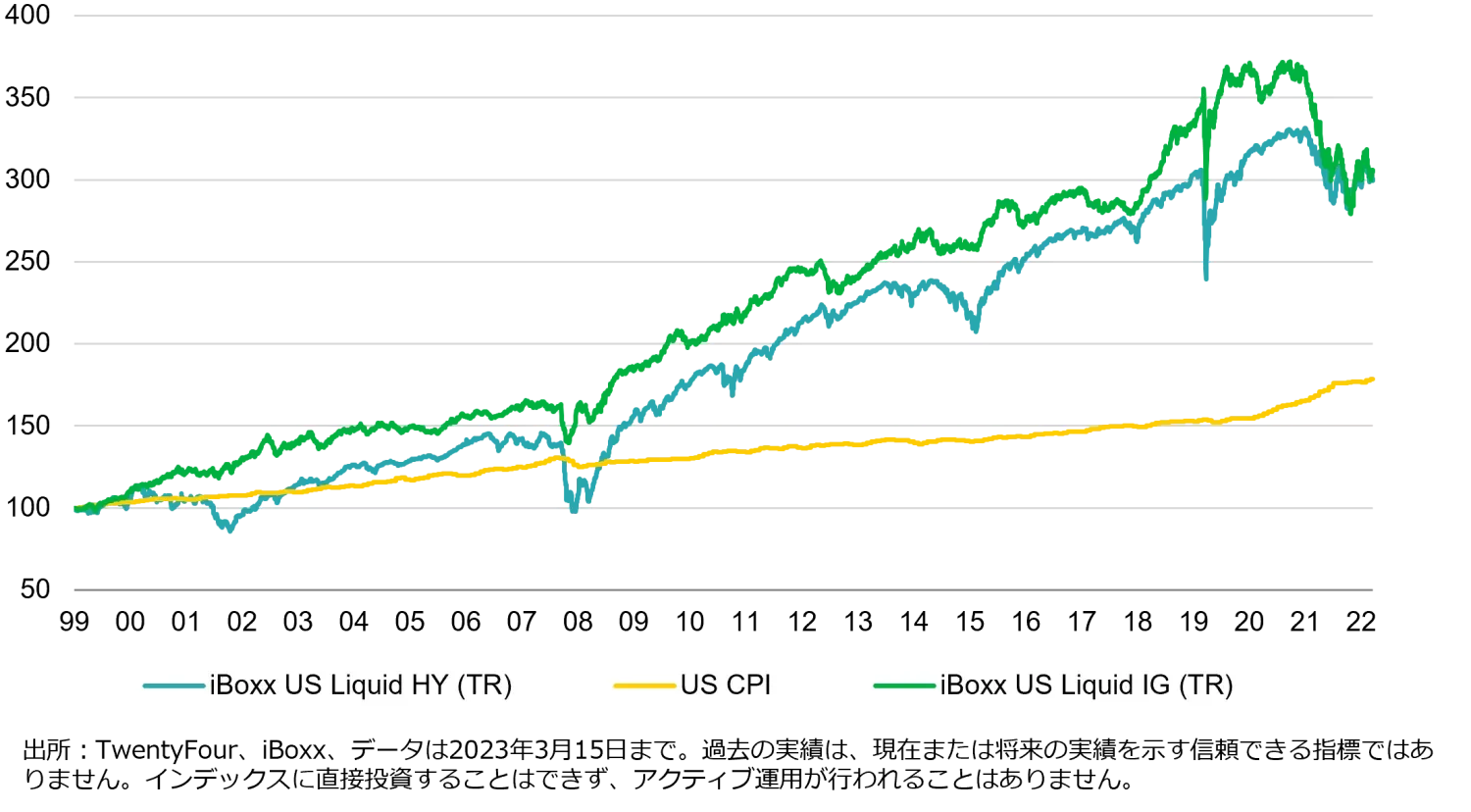

図表1:米ドル建て債券のリターン、2000~2023年まで

図表1が示すように、2022年のIGの損失はハイ・イールド(HY)の2倍近くにのぼり、これは今世紀以前には見られなかったアンダーパフォーマンスの水準です。穏やかな時期でもストレス期でも、IGは常にHYをアウトパフォームしており、損失が小さくボラティリティも低めでした。しかし2022年には、IG対HYのダブル・デュレーションは損失を倍増させましたが、利回り上昇は同程度でした。では、伝統的に安全な資産クラスがこのように大きく売られたことは、魅力的な買い場であることを意味するのでしょうか。

イールドカーブのどの位置に投資するかによると私は考えます。QEの終了とそれに伴う市場や経済からの流動性の引き揚げにより、イールドカーブが非常にフラット化している点を考慮すると、私自身としては、長期のクレジットには依然として割高感があると考えます。価格を気にしないほぼ無制約の買い手がいない世界で、他の投資家にとっては価格が重要であり、プラスの実質利回りは、価格に敏感な長期の買い手を引き付ける上で大きな役割を果たします。

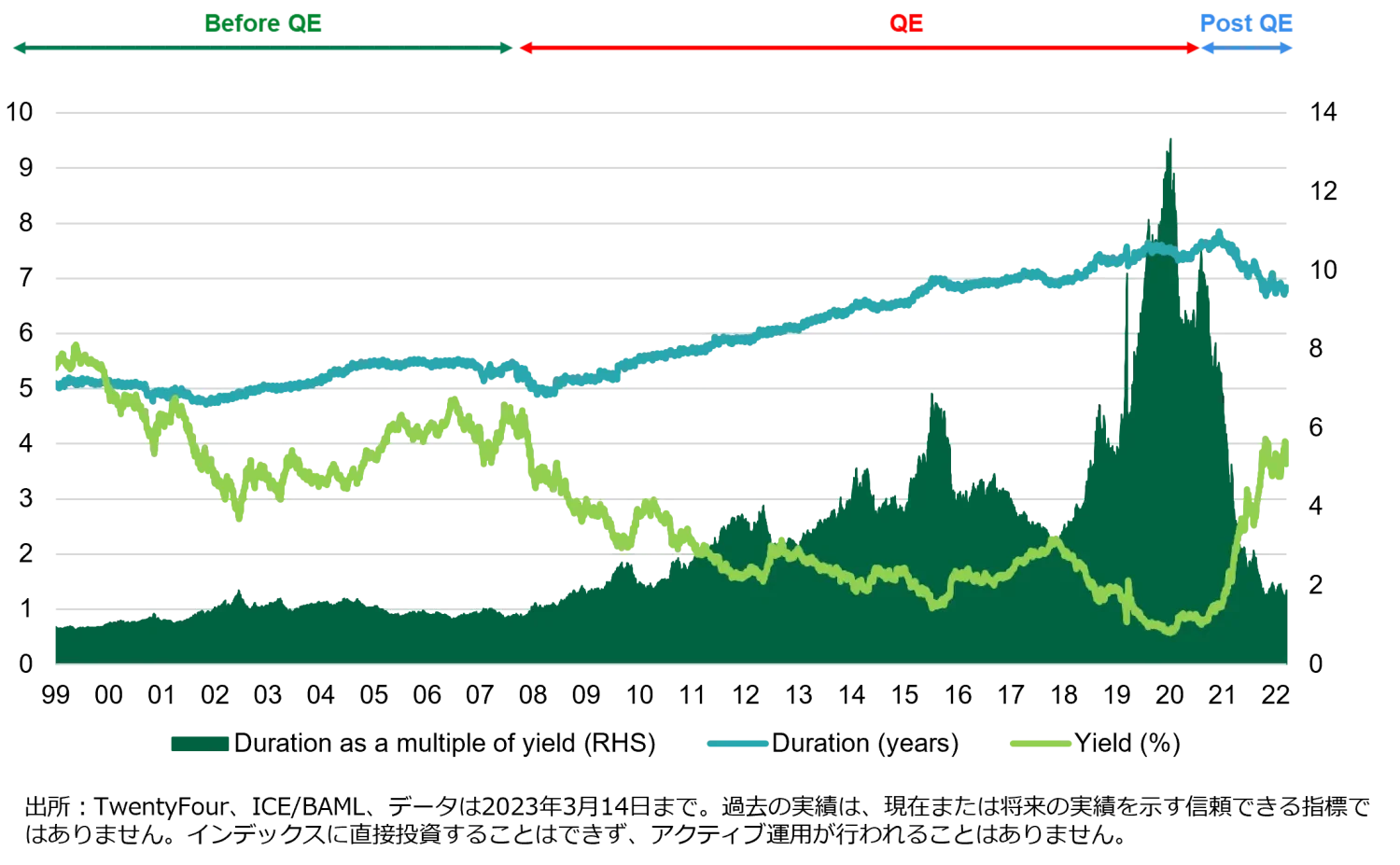

図表2:債券市場のリスクに対するリターン(ICE Global Broad Market Index)

図表2が示すように、QE下での長期的な利回りの低下は、債券市場のデュレーション(金利リスク)増加によって同程度相殺され、2020年末には、利回りは非常に低く、デュレーションはかなり長期化しました(リスクとリターンのトレードオフが悪い方向に傾斜)。そこから1%の利回り上昇は、13年分の利回りに相当するキャピタルロス(緑色で染められた部分)をもたらすことになりました。2022年、このようなキャピタルロスがそれを超える水準に達しました。

昨年の非常に苦しい調整によって、上の薄緑色のイールドラインはQE前のレンジのほぼ中央まで上昇し、表面的には債券市場が極端に割高でなくなったことを意味しています。しかし、だからといってリスクがないわけではありません。特に、コア・インフレ率が5%以上で推移した場合、今後数年でQEが再開されるとは考えにくいからです。もしQEがなければ、利回りの「正常な」範囲とは、2009年から2021年までの期間なのか、それともQE以前の期間なのか?もし後者であれば、今は大きなデュレーション・リスクを取る環境ではないことを意味し、資本の保全には、よりデュレーションが短いの商品の方が望ましいと考えられます。

パート2:短期IGの一貫したリスク調整後の特性

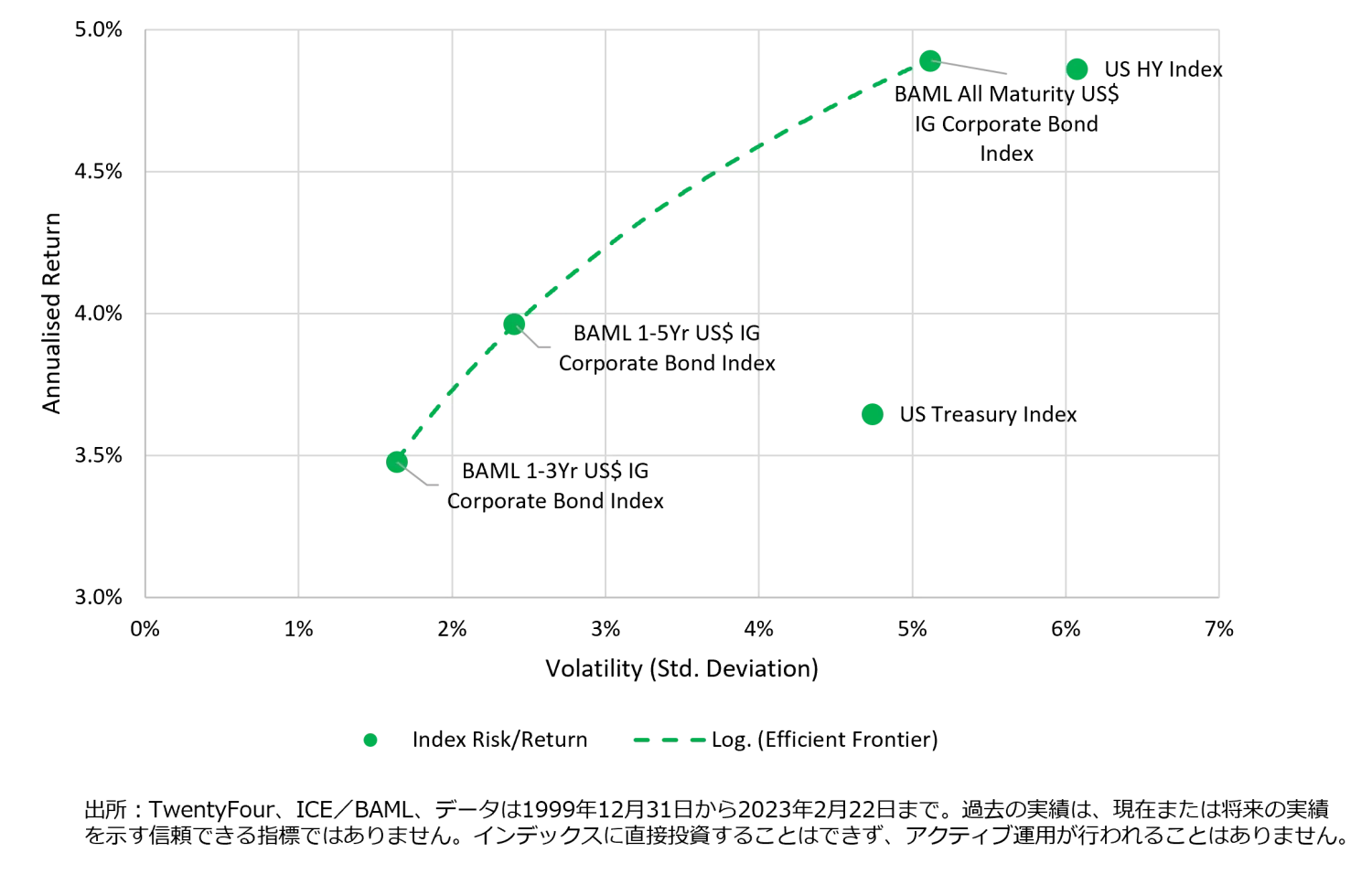

今世紀の米ドル建て債券の長期リスク調整後リターンを分析すると、以下のような有効フロンティアが示されています。

図表3:ICE/BAMLのインデックス・リターンを用いた米ドル建て債券の有効フロンティアと 長期的なリターン

図表内の3つのIGクレジット・インデックスは、いずれも有効フロンティア上にありますが、1-3年のインデックスは、本来デュレーションが最も短いことから予想されるように、明らかにボラティリティが最低となっています。しかし今世紀は、通常、イールドカーブが上向きに傾斜しているため、1-5年のIG、あるいはAll Maturity(全満期)IGのようなデュレーションが長めのIGの追加的なボラティリティは、その高いボラティリティと同時に高いトータルリターンで補われていることがわかります。HYに目を向けると、今世紀、All Maturity(全満期)IGよりもトータルリターンがやや低い一方、IGよりもほぼ1%ポイント高いボラティリティを示しています。つまり、少なくとも今世紀におけるリターンで見ると、HYリターンは有効フロンティアには及ばないことを示しています。米国債に目を移すと、全満期IGとほぼ同程度のボラティリティを示しているものの、年率換算のリターンははるかに低く、有効フロンティアに触れるにはかなり遠い位置にあります。もちろん、米国債が有するメリットは、たとえストレスが生じる時期であっても究極的には流動性を確保できることにあり、リスク調整後のリターンへの影響という観点では、その流動性コストは非常に高くなっています。

これらの理由から、私は短期のIGをポートフォリオの中核的な部分にすべきだと考えています。優れたリスク調整後リターンを一貫して達成することは非常に難しく、リスク調整ベースでは、短期のIGは、今世紀HYと米国債の両方を相当程度アウトパフォームしています。

パート3:なぜ、現在のフラットなイールドカーブから、短期のIGが損益分岐を最大化させるのか

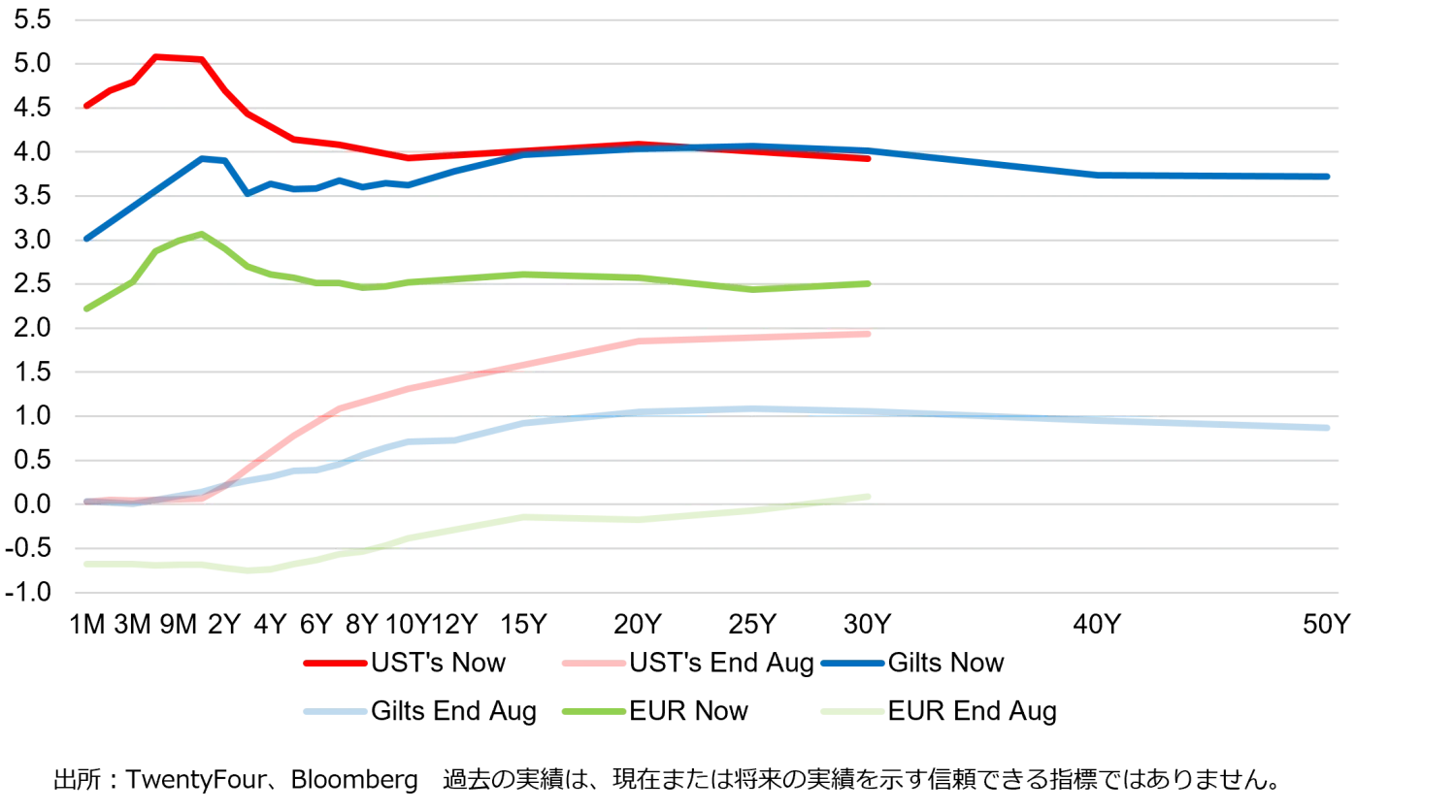

2022年に中央銀行が慌ただしく利上げを実施する中、それに伴う景気減速や完全な景気後退への懸念から、イールドカーブは同年に顕著な逆イールドに移行し、最近の米国での銀行破綻に直面しても、その形状を維持しています。これは、イールドカーブのごく手前で利回りがピークに達していることを意味するだけでなく、デュレーションが長めの債券で資本損失が大きくなるリスクに対して、投資家が追加的な利回りを手にすることはない点を示しています。さらに、債券の追加的リターンとして見逃されがちな「イールドカーブのロールダウン効果」は、否定されるだけでなく、より長期の債券が逆イールドカーブ上で時間的な減衰が起きて利回りが上昇すると、逆に「ロールアップ」になります(以下図表4参照)。

図表4: 2021年8月から2023年2月までに起きたイールドカーブの形状の変化

上の赤線からわかるように、米国債の場合、満期6ヵ月から18ヵ月の間に利回りのピークがあり、3年、4年、5年の債券は利回りがかなり低下しています。イールドカーブが非常にフラットであるため、満期5年を超える債券からは付加的な利回りを獲得できません。それではなぜ、あえて10年や30年のリスクを購入するのでしょうか。さらに、5年債を購入して数年間保有すると、通常のイールドカーブで上向きに傾斜している場合、時間の減衰によるわずかなキャピタルゲインがロールダウンして利回りが低下します。これに対し、逆イールドカーブでは、5年債が4年債、3年債となるにつれ利回りが上昇し、例えば2年債の場合よりも、当初の利回りに加えてキャピタルロスが発生します。

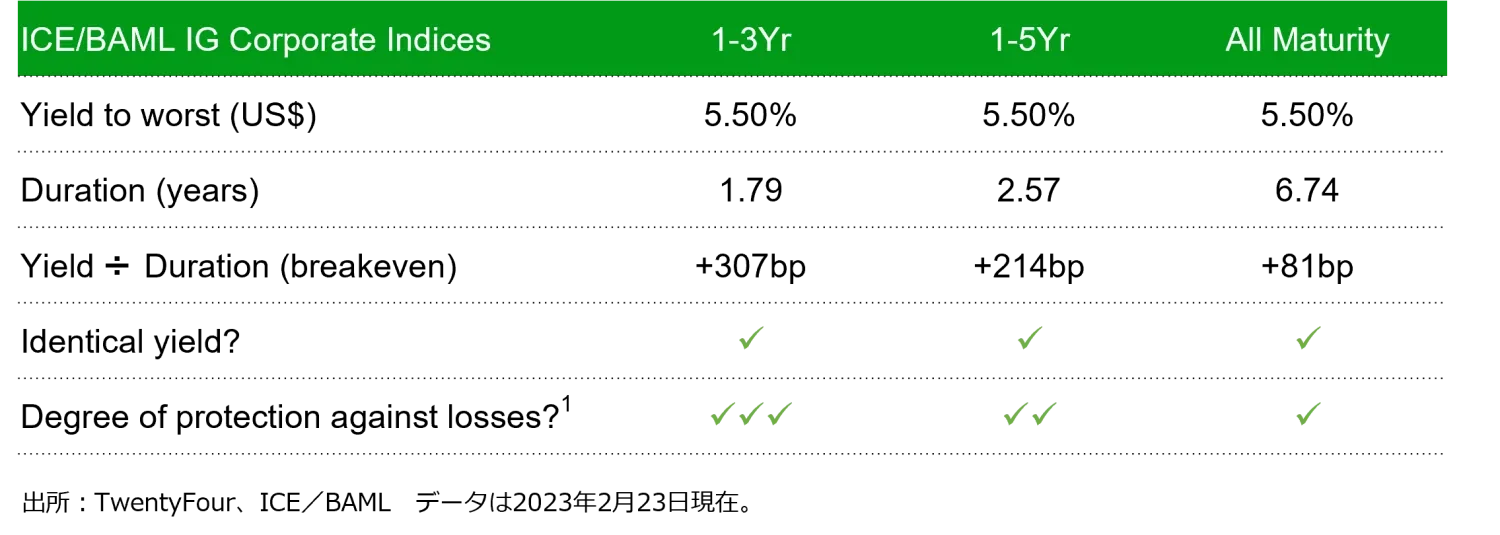

現在の平坦化したイールドカーブの特徴として、異なる満期のIGクレジット・インデックスの利回りが同一であることが挙げられます。私のキャリアの中で、このような現象が起きたことは記憶にありませんが、現在、ICE/BAML Global IGインデックスの以下の3つの満期は、全く同じ利回りとなっています。

テーブル1:各種IGインデックスの米ドル利回りとデュレーション

利回りは同等でも、デュレーションに差があるため、それぞれの「損益分岐点利回り」は劇的に異なることを意味します。損益分岐点利回りとは単純な概念で、債券(またはインデックス、ポートフォリオ)の今日の利回りと真逆に一致するキャピタルロスが発生し、投資家の12ヵ月の保有期間中におけるリターンがちょうど0%となるために必要な利回りの上昇幅を示します。すなわち、利回りがどの程度上昇すれば、1年相当の利回りをちょうど相殺するようなキャピタルロスが発生するかといういう事です。この数字を計算するには単純に利回りをデュレーションで割ればよいので、上記の例では、分子はいずれも同じ5.5%となります。しかし、短い期間のインデックスでは分母(デュレーション)が小さいため、損益分岐点は、全満期インデックスと比較して、1-3年インデックスと1-5年インデックスではるかに大きくなります。

現在の市場では、1-3年物IGの損益分岐点は+307bpであり、これは、そのインデックスの利回りが8.5%以上に上昇すると、12ヵ月のトータルリターンがマイナスになるということを意味しています。1-5年物IGの場合、損益分岐点の利回りは低下しますが、それでも+214bpと魅力的であり、今年の利回り上昇に対して有意なプロテクションを提供し、トータル利回りが7.5%以上に上昇することになります。 最後に、All Maturity(全満期)indexの損益分岐点を計算すると、その指数の追加的なデュレーションが損益分岐点でどの程度損なっているかがわかります。すなわち、今年の利回り上昇に対して+81bpの変動余地を残すだけで、利回りは6.31%になります。私にとって+81bpというのは、今年、金利とクレジット利回りが実際にどの程度上昇するかといった可能性の範囲であり、利回りが+81bp以上上昇した場合、トータルリターンがゼロ、あるいはマイナスになるリスクがはるかに大きいことを意味します。むしろ、より短い期間のインデックスが、さらなるボラティリティと利回りの上昇に対してはるかに優れたプロテクションを提供すると考えられます。

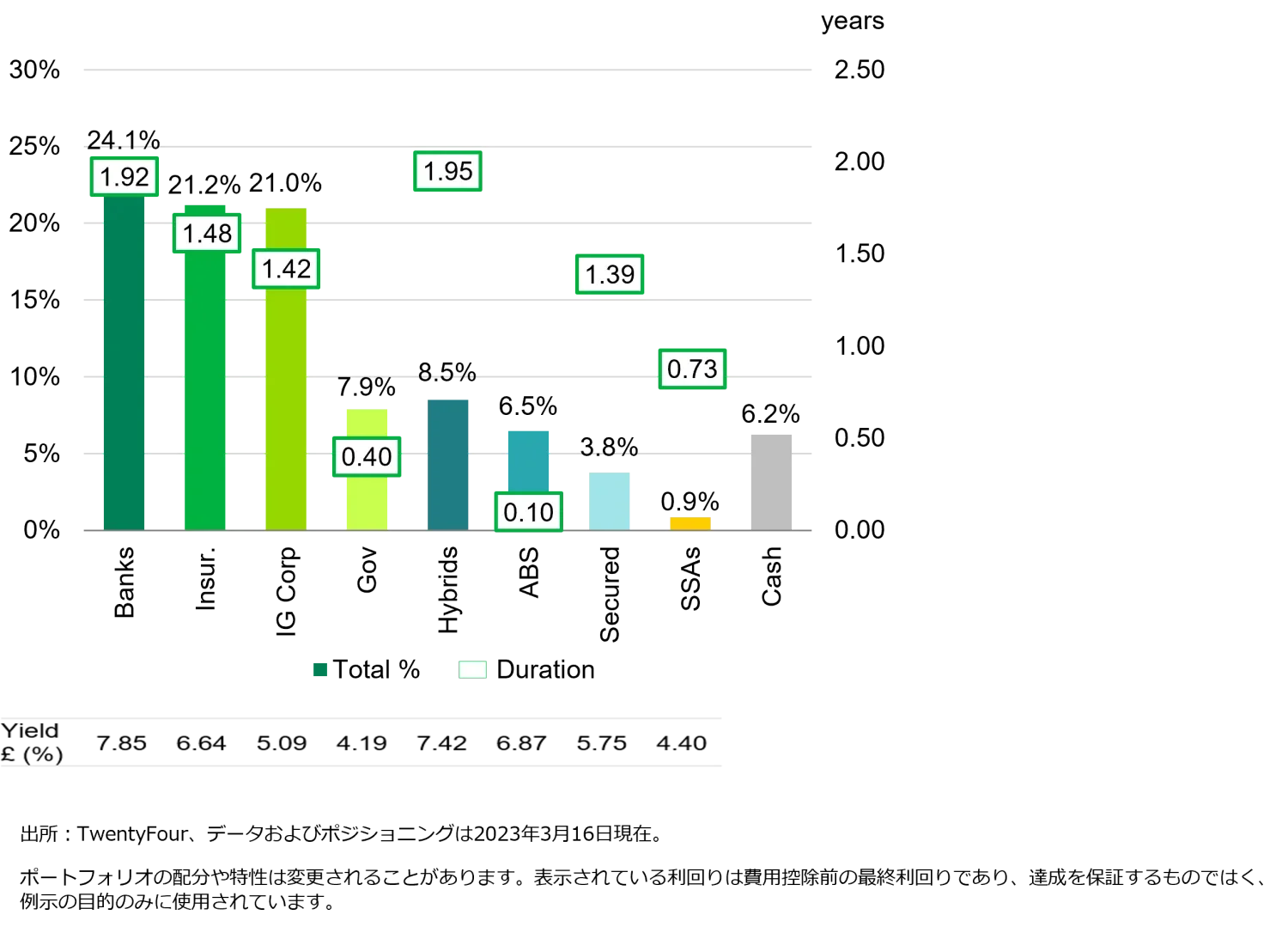

しかし、ポートフォリオを積極的に管理し、より優れた債券とより良い投資機会に集中することで、損益分岐点をさらに改善することは可能です。例えば、私たちが選好するセクターおよび銘柄に焦点を当てた、 当社の短期債券戦略(ARC戦略)は、今日、約7%の米ドル利回り(英国ポンド利回りは6.01%)で、以下に示すようにデュレーションは1.4年です2。

図表5:短期債券戦略のセクター・ポジショニングと利回り(英国ポンド建て)

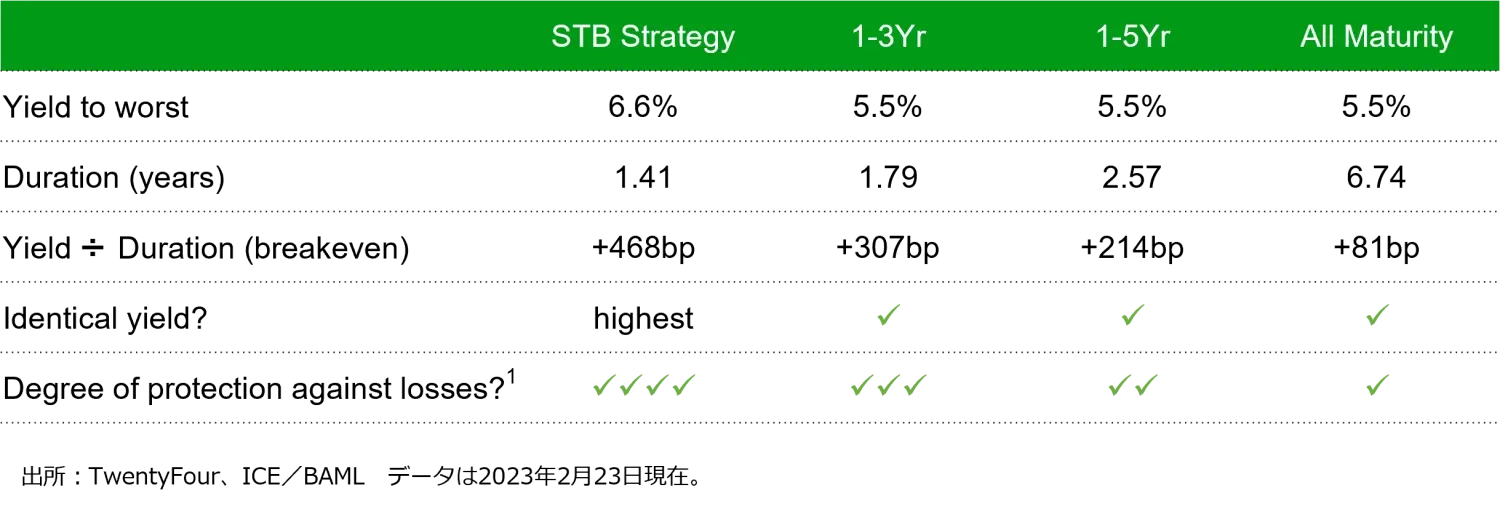

つまり、米ドル建ての短期債券戦略の損益分岐点利回りは、6.6%/1.41=4.68%、すなわち468bpということになります。そして500bp近い利回り上昇に対するプロテクションは、例えば、ターミナル金利の上昇、インフレ率の高止まり、米国の小規模なコミュニティバンクへの懸念など、今年の予期せぬ損失に対する大きなプロテクションになると私は考えます。短期債券戦略を先ほどと同じ表にすると、アクティブ運用によって改善できることがわかります。

テーブル2:様々なIGインデックスおよび短期債券戦略の米ドル建て利回り およびデュレーション

また、2023年にポートフォリオの3分の1以上が満期を迎えるため、6.6%の米ドルの利回りだけで話は終わりません。市場全体の利回りやスプレッドが変化しなかった場合でも、満期を迎えた債券から同戦略に入ってくる償還金によって、PMは1年を通して利回りを向上させることができると確信しています。実際、その資本を18ヵ月または2年満期の債券に再投資するだけで、今後数ヵ月のうちに米ドルの利回りが7%を超える可能性は十分にあると私は考えています。

それゆえ、2023年は短期のIGが「市場で最高の選択肢」であると私は考えます。7%近い利回りを獲得し、市場が売リこまれなければ7%を超えるリターンを手にすることができます。仮に市場が売りこまれたとしても、すでに+468bpのプロテクションが織り込まれているため、リスクが高めの資産で資本が毀損する可能性がある短期・長期的リスクを懸念している私のような投資家にとって、これは非常に安心できる要素だと思います。

要約

総合すると、デュレーションを短く抑え(資本の保護を図る目的)、IGクレジットにとどまり(リスク調整後リターンが一貫してプラスで、デフォルトリスクが低位)、イールドカーブの短期ゾーンに投資する(利回りを最大化できる)という組み合わせは、今年は文字通り「市場で最高の選択肢」だと思われます。

現在の投資機会が素晴らしいのは、たとえ他の資産クラスが最終的に2023年の短期IGを上回る結果になったとしても、資本を比較的安全に保ち、ボラティリティを低く抑えながら、短期のIGでかなりのリターンを達成できる点にあります。

私のキャリアで、短期IGが他のすべてをアウトパフォームすると自信を持って言える機会は多くありませんでしたが、2023年はその機会に該当すると言えます。

注1 今年の追加利上げと利回り上昇の上限を100bpと前提した場合のキャピタルロスに対する保護の度合い。100bp未満の損益分岐点は保護の程度が最も低く、次のレベルの保護には100から250bp、次のレベルの保護には251から400bpがそれぞれ適用され、最高の保護には400bpより大きくなります。このテーブルは、説明目的にのみ使用され、保護は保証されないため、投資時に資本がリスクにさらされます。

注2 当戦略の中で最も残高の大きい口座として選択され、当戦略の現在のポートフォリオ運用スタイルを最もよく表していると考えられる代表的なポートフォリオに基づくものです。

重要な情報:

記載された見解は2023年3月21現在のTwentyFourの意見で、変更される可能性があり、また、Vontobel Group内の他の事業体とは共有されない場合があります。TwentyFour、その関連会社およびその関係者は、(様々な立場で)ここに記載されたものと同一または類似の証券(または関連するデリバティブ)のポジションを保有、または取引する可能性があります。

ここで説明するポートフォリオの特性および投資対象は、当戦略の代表的なポートフォリオに基づくものです。代表的なポートフォリオはあくまで検討のためのものであり、パフォーマンスはこの口座選択の際に考慮されたものではありません。STB戦略に従って運用される他のアカウントの特性は、代表的なポートフォリオに関連するものと異なる場合があります。Vontobelが提示された代表的なポートフォリオと同じまたは類似の特性を持つ投資を行う保証はなく、行われた投資や推奨が利益を生むかどうかも保証さ れません。

本稿に含まれるいかなる予測、予想または見込みも、様々な推定や仮定に基づいています。国や市場、投資の将来の業績に関する見込みや仮定が正確である保証はなく、実際の結果は大きく異なる可能性があります。予測や見通しを含めた場合でも、それが将来のイベントの信頼できる予測であるとTwentyFourあるいはVontobelが考えていることを示すものではありません。また、そのようなものとして依拠すべきではありません。

Vontobel Asset Management Pte. Ltd.

金融商品取引業者 関東財務局長(金商)第3214号

加入協会:一般社団法人 日本投資顧問業協会

フォントベルは、シンガポールに設立したフォントベル・アセット・マネジメント・プライベート・リミテッド(以下、「当社」)の東京支店を通じて日本国内で事業を展開しています。当社は金融商品取引業者として、金融商品取引法第28条3項に規定される投資助言・代理業を営んでおります。当社は、当社の関連会社である海外の投資運用会社のVontobel Asset Management、TwentyFour Asset Managementを含むフォントベルの運用会社(以下、「フォントベル運用会社」と総称します。)のために、投資一任契約や投資顧問契約の代理・媒介業務を行います。フォントベル運用会社は日本で金融商品取引業者として登録を受けていないため、当該契約を締結いただけますのは、日本で登録を受けた投資運用業者様あるいは投資運用業に係る登録を受けた信託銀行様に限られます。

当資料はフォントベル運用会社が発行した資料の翻訳です。和文と原文(英語)に差異がある場合は、原文を優先します。

本資料は、フォントベル運用会社の概要や投資戦略などに関する情報提供の目的で当社が作成したものであり、金融商品の取引の勧誘を意図するものではなく、また、投資一任契約や投資顧問契約の勧誘を意図するものでもありません。当社の同意なく本資料を複製又は第三者に開示すること、また、当該目的以外の目的で使用することは禁止されます。本資料に記載された過去の業績やその他の情報は、将来の結果を保証するものではありません。また、過去の業績は、将来の業績や結果を予想するものでもありません。本資料に記載された情報に関する一切の権利及び義務は情報の提供者に帰属し、その内容は、情報提供者の判断により事前の予告なく変更される可能性があります。本資料に記載された情報に基づいて行われる投資その他の判断は、すべてご自身の責任において行われるものであり、当社及びその他の情報の提供者は、本資料に記載された情報に起因して生じた損害について一切の責任を負いません。

Related insights

Spotlight on Banks – March 2023

短期債は市場で最も優れた投資対象なのか?

債券投資家はここからどこへ向かうのか?

三次元で考える:景気サイクルを通じたクレジット投資