短期債は市場で最も優れた投資対象なのか?

金融市場は2022年を通じてすでに相当な痛手を負ってきましたが、年末を迎え2023年を見通した際に、投資家は依然として複数のリスクに直面していることに気づきます。

インフレと中央銀行の果敢なインフレ抑制策を受けて、市場が急速に価格調整を行ったため、一部のコモディティを除きほぼすべての資産クラスが、年初来で大幅なマイナスのリターンを記録しています。

11月4日現在、S&P500と米国投資適格(IG)社債インデックス1はともに年初来で20%下落しており、投資家は、この調整による痛みの多くを消化しつつあると思われます。実際、米連邦準備制度理事会(FRB)は、11月の会合で政策金利の誘導目標を75ベーシス・ポイント(bps)引き上げ3.75%-4.00%とし、市場が予想するターミナルレート(最終到達点)5%前後への道程の大半は経過したと言えます。

とはいえ、中央銀行はインフレとリセッションの間で綱渡りを続けており、インフレの持続的な強さはリセッションのリスクを顕著に増大させました。2023年初頭にインフレのシナリオが弱まれば、即座にGDP成長率の鈍化と企業業績への脅威に置き換えられると考えられます。

したがって、投資家は今後12ヵ月から24ヵ月の間に、最も確実なリスク調整後リターンが期待できる場所に焦点を当てるべきであり、投資適格級の短期債以外に目を向ける必要はないと弊社は強く考えています。

IG社債の異例のレラティブバリュー

2022年に、債券が売られた局面では多くの点で異例の事態が発生していますが、その中でも最も重要なのは、IG(投資適格)社債がHY(ハイ・イールド)社債をアンダーパフォームしたことであると弊社は考えています。

明らかな理由により、通常は逆の結果になります。IG社債発行体はHY発行体よりも質が高く、通常レバレッジは低めで、一般的に資金調達コストが低いため、経済状況が悪化した場合、IG社債の価格下落は浅く、短くなる傾向にあります。2000年、2008年、2020年はその傾向が見られましたが、下表が示すように、2022年の年初来の状況はこれが該当しません(グラフは米国のIG社債対HY社債を示していますが、欧州と英国のクレジットも同様の動きを見せています)。

このような異例のIG社債のアンダーパフォーマンスは、主にインフレの勢いと現在の利上げサイクル(これまでにFRBが375bp、イングランド銀行が300bp、欧州中央銀行が200bp)のペースが原因であると考えられています。IG社債は一般的に長期でデュレーションが長いため、金利の再評価によるマイナスの影響が相対的に大きく、IG社債は今世紀初めて景気減速期にHY社債をアンダーパフォームしたのです。

しかし、QE(量的緩和策)の終了が大きくのしかかる

債券の中で最も安全なセクターの一つ(過去のIG社債のデフォルトは非常に稀)でこのような急落が起きた場合は、強い買いシグナルと見ることができます。

確かに、利回りが「QE前」に近い水準まで上昇していることから、資産クラスとしての債券は、ようやくファンダメンタルズ面で魅力を取り戻したように見えます。IG社債指数に注目すると、米国IG社債の利回りは6%前後、欧州社債は5%前後と、多くの買い手を惹きつける水準にあります。

しかし、この状況はIG社債においては、希少な買い局面であることは確かですが、依然としてデュレーションがより長期な資産には大きなリスクが残っているため、選別的に扱うべきであると弊社は考えています。

しかし、この状況はIG社債においては、希少な買い局面であることは確かですが、依然としてデュレーションがより長期な資産には大きなリスクが残っているため、選別的に扱うべきであると弊社は考えています。

リスクの一つはインフレです。今年も繰り返して予想を裏切り、最近の利上げペースにもかかわらず、今後もインフレが継続する可能性があります。予想される利上げの痛みは、既にかなり強く感じられます。市場は高水準のターミナルレート(利上げの最終到達点)によってさらなる悪材料を織り込んでいますが、米国と英国の金利がピークに達するのはまだ6ヵ月先、欧州ではおそらくそれよりも先だと考えられます。予想が変化し金利がさらに変動するため、数回にわたる情報の公開や政策決定が必要で、十分な時間を要します。

もう一つは景気後退の脅威で、その深さはインフレによる影響とともに、ターミナルレートに移行する中で、中央銀行が政策の誤りを回避できるかどうかといった二つの要因に左右されます。9月にジェローム・パウエルFRB議長は次のように発言しています。「このプロセスが景気後退につながるかどうか、もしそうなった場合に、景気後退がどの程度のものになるかは誰にも分から“ ない」

最後となりましたが、軽視できない重要なリスクはQEの終了です。流動性の低下は、債券に予期せぬ、そして突発的な影響を与える可能性があります。9月に英国政府が発表した悲惨な財政政策に端を発したギルト危機は、イングランド銀行の量的引き締めとは無関係でしたが、それは長年にわたる安価で潤沢な中央銀行の流動性がもたらす、見えざる市場のアンバランスの一例となりました。

短期IG社債は利回りとプロテクションを提供

したがって、現在のIG社債の魅力的な利回りについて、投資家はその裏側に高いリスクを孕んだものと捉えるべきです。

上のグラフは、過去14ヵ月にわたる短期ゾーン金利の変化を示しています。2年物米国債の利回りは、この期間にゼロから4.75%へと信じ難いほど上昇しました。このような激しい価格変動は、主要なイールドカーブが2年を過ぎると反転するか、極端に平坦になることを示唆しているため、長期債の追加的なデュレーションリスクを負うことがリターンの減少につながります。

重要なのは、IG社債のスプレッドが年初来で大幅に拡大していることです(ここでもまた、相対的にHY社債よりも拡大幅が大きくなっています)。これは金利の動きに加えて、比較的低いデュレーションの短期債の利回りが特に魅力的に見えるためだと考えられます。

例えば、2年債が米国のイールドカーブの高水準にあることを考えると、4.75%のリスクフリーカーブに加え、信用スプレッドが拡大すれば、多くのIG社債発行会社の2年債利回りは簡単に6%以上に押し上げられます。不確実性の高い環境下において2年間で12%の利回りは、従来から資金回収の確実性が高いセクターとしては十分な利回りと言えるでしょう。

このような利回りは、銀行、保険、通信、公共事業など、一般に強い価格決定力と信頼できる収益を確保できると考えられているIG社債のディフェンシブ・サブセクターに見られるものです。

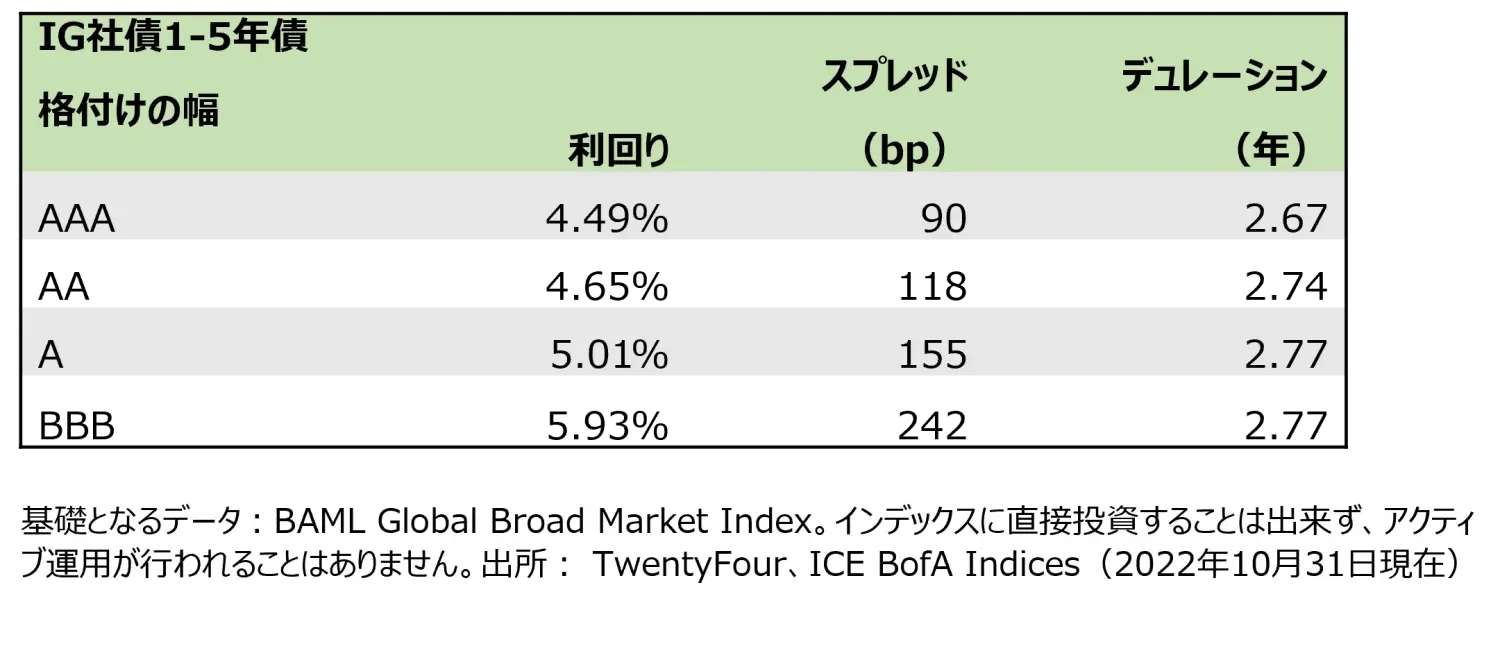

弊社は、上の図表が今日のIG短期債価値の典型であると考えています。ヘッドライン利回りはここ数年で最も高い水準にありますが、平均デュレーションが3年以下のサブセクターのクレジット・スプレッドは、今後数ヵ月間に渡って金利の変動が続く可能性を考えると、投資家にとって特に魅力的な水準に見えます。下の表は、1~5年債のBBB格債券の平均スプレッドが242bpであり、これ以上の金利の弱さに対するバッファーとして機能していることから、現在弊社が考えるスイートスポットの位置を示しています。

普段よく起きることですが、個々の債券がサブセクター平均よりも魅力的な指標を示す場合があります。例えば、通信事業者で最大級の劣後債発行者であるFrance Telecom(Orange)は現在、2025年4月満期の債券を発行しており、利回りは6.69%、格付けはBBBとなっています。公益事業の劣後債を見ると、最大の発行体の一つであるイタリアのEnelの2025年5月満期の債券利回りは8.05%、同銘柄の格付けもBBBとなっています。クリーン・テクノロジーの代表格として急成長している英国のSSEも、公益セクターの大手発行体の一つで、2027年7月満期の債券を発行しており、こちらもBBBで利回りは7.45%となっています。

繰り返しになりますが、これらの銘柄はIG社債の超ディフェンシブ債として広く認知されており、セクター次第で6%または7%を超える利回りで短期間に資金を回収することが可能です。未知の深さのリセッションに向かいつつある現在、これ以上のリスク調整後の機会を見つけるのは難しいと考えられます。

高品質な銘柄を低価格で取得

現在、質の高い債券には多くの悪材料が織り込まれたと考えられていますが、これが繰り返す可能性もあります。最近のブルームバーグの分析によると、ロシアのウクライナ侵攻以来、米国と欧州で販売された1,555本のIG社債の中で、137本を除くすべてが10月28日時点で額面を下回って取引されています。

現在、入手可能な利回り水準は、単なる景気の落ち込みだけではなく、深刻な経済的苦境を織り込んでいるというのが弊社の見解です。このような景気の低迷が起きても、弊社が現在注目する質の高いユニバースに及ぶ影響は限定的とみられます。投資家は景気循環の影響を強く受ける分野や、高級ブランドの小売といった価格決定力が限定的か全く存在しない分野など、弊社が避けるべきと考える分野から距離を置きながら、高い利回りと信用スプレッドを確保してポジションを維持することができると考えられます。

バリュエーションの議論だけでも買い手にとっては十分な魅力があると思われますが、世界的なインフレと政策対応をめぐる不確実性が存在するため、クレジット市場が絶対的な底を打ったと宣言できるタイミングとは思われません。それゆえ、現時点では短期債のディフェンシブな特性がさらに価値を高めていると弊社は考えています。

合理的な時間枠を確保できれば、上記の利回り獲得機会を利用し、中期的に十分なプラスのリターンを達成できると考えています。

1. iBoxx US Liquid Investment Grade Indexに基づく。

重要な情報

記載された見解は2022年11月現在のTwentyFourの意見で、変更される可能性があり、また、Vontobel Group内の他の事業体とは共有されない場合があります。TwentyFour、その関連会社およびその関係者は、(様々な立場で)ここに記載されたものと同一または類似の証券(または関連するデリバティブ)のポジションを保有、または取引する可能性があります。上記に特定された企業は、議論中の主題をより詳細に説明するための例示としてのみ使用されています。さらに本書で言及されている投資は、いかなるコンポジット、あるいは顧客口座のパフォーマンスまたは投資プロファイルの信頼できる指標として見なされるべきではありません。さらに、特定された投資が過去に利益を生んだ、または将来利益を生むと想定すべきではなく、弊社が将来行う投資推奨や投資判断が利益を生むと想定すべきではありません。これらの情報は、同一または類似の商品の購入、保有、売却を推奨するものではありません。特定された企業または関連する証券の収益性またはパフォーマンスについては、いかなる想定もすべきではありません。

本書に含まれるいかなる予測、予想、または見込みも、様々な推定や仮定に基づいています。国や市場、投資の将来の業績に関する見込みや仮定が正確である保証はなく、実際の結果は大きく異なる可能性があります。予測や見通しを含めた場合でも、それが将来のイベントの信頼できる予測であるとVontobelが考えていることを示すものではありません。また、そのようなものとして依拠すべきではありません。

Vontobel Asset Management Pte. Ltd.

金融商品取引業者 関東財務局長(金商)第3214号

加入協会:一般社団法人 日本投資顧問業協会

フォントベルは、シンガポールに設立したフォントベル・アセット・マネジメント・プライベート・リミテッド(以下、「当社」)の東京支店を通じて日本国内で事業を展開しています。当社は金融商品取引業者として、金融商品取引法第28条3項に規定される投資助言・代理業を営んでおります。当社は、当社の関連会社である海外の投資運用会社のVontobel Asset Management、TwentyFour Asset Managementを含むフォントベルの運用会社(以下、「フォントベル運用会社」と総称します。)のために、投資一任契約や投資顧問契約の代理・媒介業務を行います。フォントベル運用会社は日本で金融商品取引業者として登録を受けていないため、当該契約を締結いただけますのは、日本で登録を受けた投資運用業者様あるいは投資運用業に係る登録を受けた信託銀行様に限られます。

当資料はフォントベル運用会社が発行した資料の翻訳です。和文と原文(英語)に差異がある場合は、原文を優先します。

本資料は、フォントベル運用会社の概要や投資戦略などに関する情報提供の目的で当社が作成したものであり、金融商品の取引の勧誘を意図するものではなく、また、投資一任契約や投資顧問契約の勧誘を意図するものでもありません。当社の同意なく本資料を複製又は第三者に開示すること、また、当該目的以外の目的で使用することは禁止されます。本資料に記載された過去の業績やその他の情報は、将来の結果を保証するものではありません。また、過去の業績は、将来の業績や結果を予想するものでもありません。本資料に記載された情報に関する一切の権利及び義務は情報の提供者に帰属し、その内容は、情報提供者の判断により事前の予告なく変更される可能性があります。本資料に記載された情報に基づいて行われる投資その他の判断は、すべてご自身の責任において行われるものであり、当社及びその他の情報の提供者は、本資料に記載された情報に起因して生じた損害について一切の責任を負いません。

Related insights

なぜ短期の投資適格級クレジットは、2023年の「市場で最高の選択肢」なのか

Spotlight on Banks – March 2023

債券投資家はここからどこへ向かうのか?

三次元で考える:景気サイクルを通じたクレジット投資