三次元で考える:景気サイクルを通じたクレジット投資

投資家は誰もが、景気サイクル全般にわたりパフォーマンスを追求します。

アクティブ運用において、アンコンストレインド戦略を採用する債券マネージャーの職務は、サイクルの進行に伴い、債券のポートフォリオを(時にはかなり急速に)適応させ、市況の変化に応じた異なるリスクを把握し、アロケーションの変更を行います。

クレジット市場は、マネージャーに多くの柔軟性をもたらします。その理由として、クレジット市場は様々な発行体や地域から成り立つ巨大なユニバースを網羅しており、幅広いリスク特性、満期、格付けを提供している点があげられます。

景気サイクル全般を通じて、リスク調整後のリターンを最大化するために、私たちは常に3つの考慮すべき事項、すなわち保有するクレジットの量、そのクレジットの質、そしてクレジット・アロケーションのデュレーションのバランスを図ろうとしています。

この三次元的なクレジットの見解が、典型的なサイクルでいかに機能するかを見てみましょう。

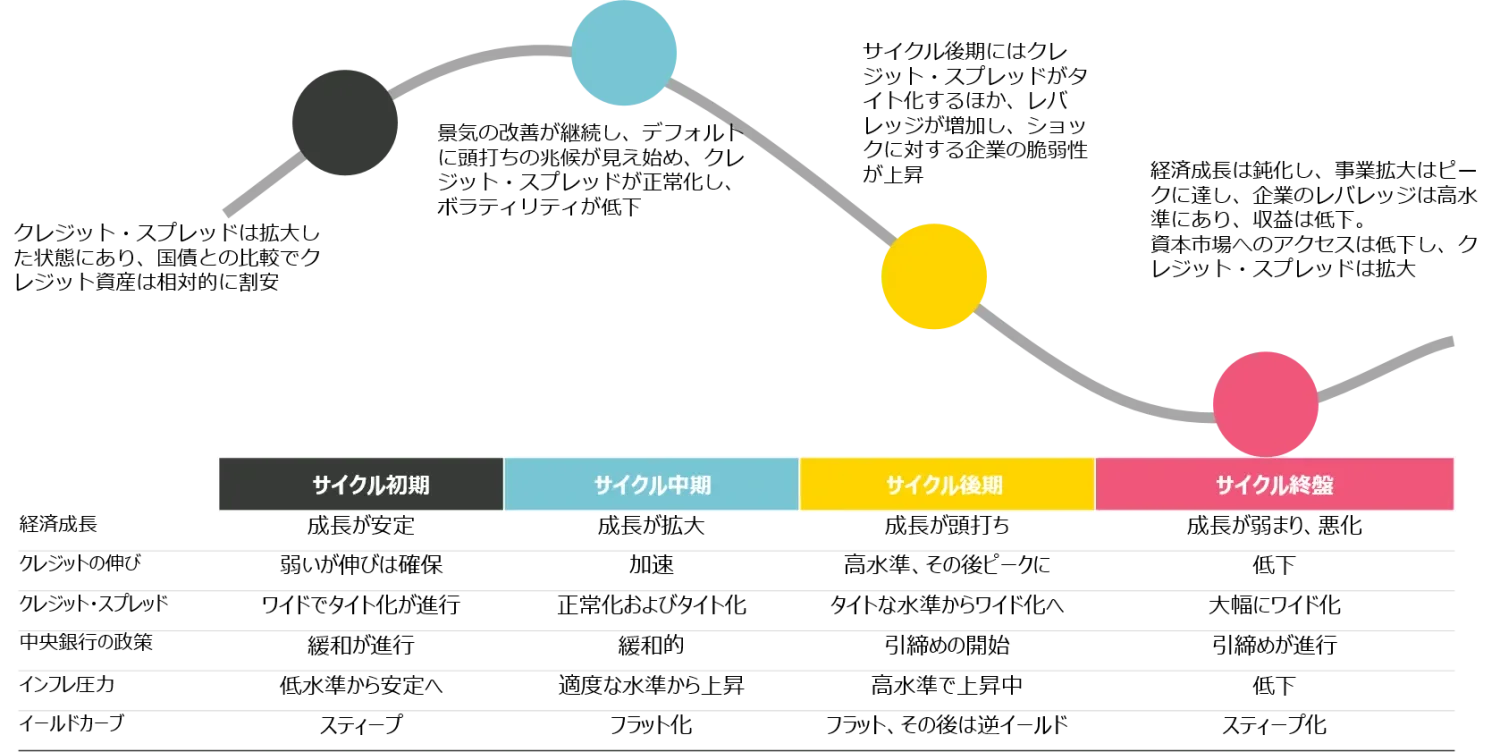

クレジット・サイクル

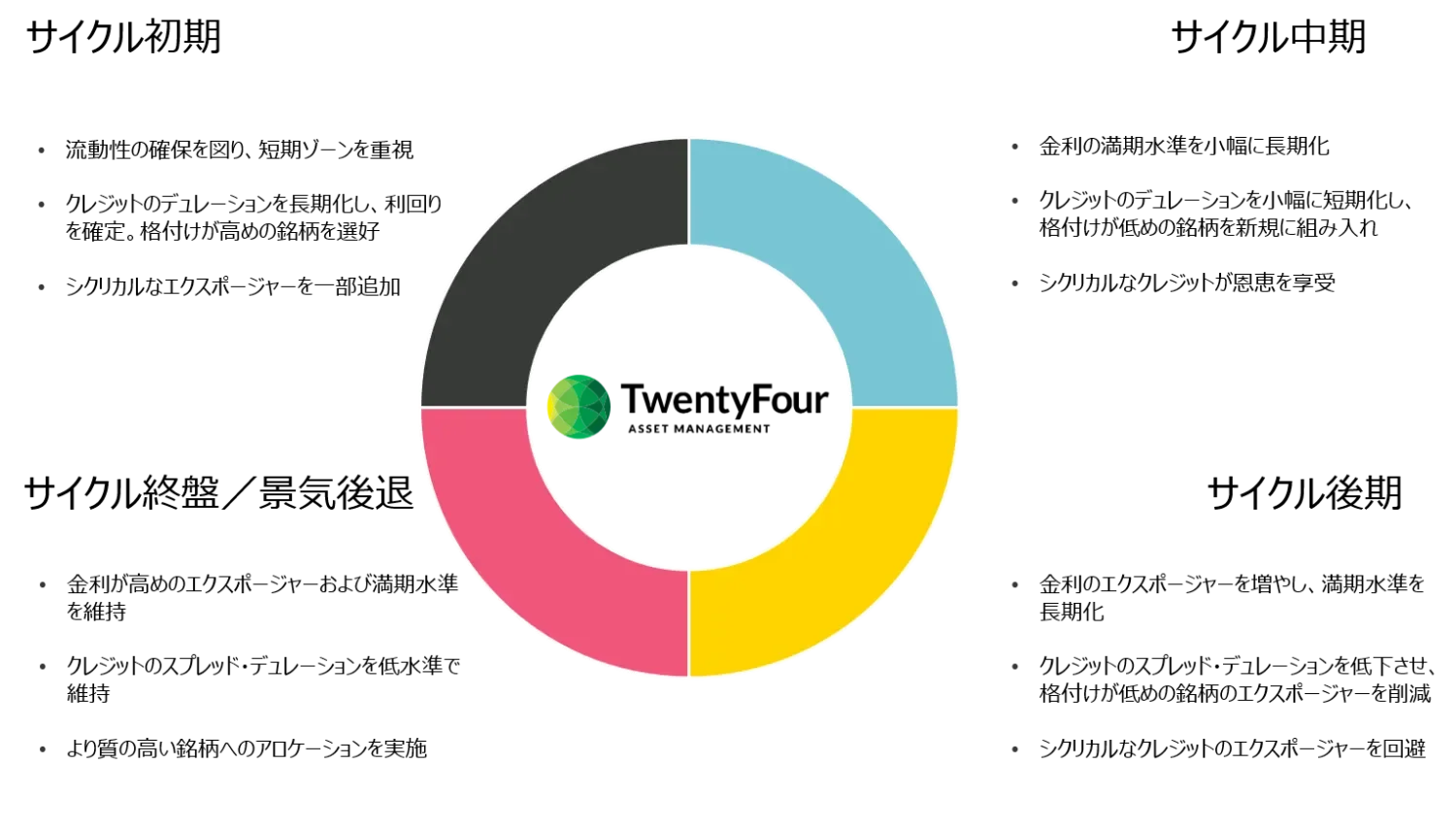

サイクル終盤/景気後退

サイクルは、単に時間の経過とともに終了するものではありません。2008年の世界金融危機や、2020年初めの新型コロナウィルス危機のように、何かが契機となって、サイクル終盤の状況が景気後退に移行します。そして、それがリスク資産に痛みをもたらすことが多々あります。

一般的に下降局面は、景気の伸びが鈍化する際や、潜在的な景気後退に反応して発生します。事業の拡大がピークに達し、通常は企業のレバレッジが増加する一方で、業績は低下します。銀行は融資姿勢を厳格化し、また企業の資本市場へのアクセスは低下します。

景気の伸びの鈍化と、高水準にあるレバレッジの組み合わせにより、一部の企業は効果的なレバレッジ削減が困難となり、デフォルト・リスクは上昇します。その結果、企業債務に対する投資家の信頼に影響が及ぶにつれて、安全資産への逃避とクレジット・スプレッドの拡大が見込まれます。

サイクル初期

投資家が先の景気後退に国債という安全資産を求めた結果、この動きがクレジット・スプレッドの拡大につながることになります。経済成長が改善し、インフレ予想が高まると、流動性の源としてより短期の国債は引き続き有効性を保ちますが、デュレーションを長めにする魅力は低下します。

同時に、拡大したスプレッドはクレジットの相対的な割安さを意味し、タイト化する可能性を示唆しています。しかし、いったん景気が新たな局面に入る兆候が伺われ、中央銀行が金融緩和を実施するとクレジット・スプレッドは、急激かつ無差別にタイト化する傾向がありますが、この段階では全てのクレジットが同じではありません。

サイクルの初期段階において、景気に敏感な業界の債券は、他の分野の債券をアウトパフォームする傾向があります。ただし、投資家は依然として低格付け銘柄のデフォルトを恐れており、その結果として、高品質の債券が回復を主導する傾向があります。したがって、より格付けの高い景気敏感業種の債券へのアロケーションにより、優れたパフォーマンスをもたらすことが期待できます。さらに、より期間の長い銘柄を組み入れ、スプレッド・デュレーションを大きくすることで、景気敏感業種から魅力的な利回りを確保するよう試みます。

サイクル中期

クレジット・サイクルが中間地点に接近するにつれ、経済の改善が継続し、デフォルトはピークをつけ、利益成長が高まります。資産価格の回復に伴い、バランスシートが従来よりも健全化し、企業のレバレッジ削減が始まります。景気が回復する中、ファンダメンタルズの回復が始まり、格付けの引き上げの可能性が高まります。

クレジット・スプレッドがタイト化し、ボラティリティが抑制された状態で、投資家はより低い格付けの債券を組み入れることが可能になります。ここで重要な留意事項は、投資家が、どの程度まで低位の信用格付けに投資するかという点です。一部の投資家にとっては、発行体が有する、格付け引き上げの特別なインセンティブを考慮し、CCC格の銘柄が魅力的となります。この段階では、存続するハイ・イールド発行体がバランスシートを改善するため、通常は機会がリスクを上回ります。

インフレの脅威を抑制する目的で、各国中央銀行は最終的に金融政策を引締め、改善する経済への対応策を講じることになります。スプレッドはよりタイト化しており、バリエーションには割高感がありますが、経済の安定はクレジットから、魅力的なキャリーを獲得できる環境となります。ただし国債のイールドカーブの上昇が、利益を侵食する可能性も考えられるため、投資家はスプレッド・デュレーションの短期化を検討すべきかも知れません。

さらに国債利回りが一段と上昇し、さらなるプロテクション機能を提供し始め、金利デュレーションの小幅な長期化が有効であることが示唆された場合、投資家は金利とクレジットのバランスを探る必要があります。

サイクル後期

クレジット・サイクルが成熟期に達すると、債券のポートフォリオは外的ショックに対してかなり脆弱さが増し、レバレッジの増加に伴い企業も脆弱性が高まり、バリュエーションに割高感が表面化し始めます。この段階では、経済成長が鈍化する中で、クレジットへのアロケーションを高水準で維持することは、不必要なリスクの源となり、格付けが引き下げられる可能性があります。

したがって投資家は、ポートフォリオのアロケーションを米国国債のような無リスク資産に傾斜させ、金利およびクレジットのエクスポージャーをリバランスします。同様にポートフォリオ・マネジャーは、経済成長が腰折れして金利が低下した状況で恩恵を享受すべく、アロケーションの金利デュレーションを徐々に増やし、ポートフォリオの保護を図る必要が生じます。

一方、クレジットのポジションの満期を短期化することは、市場にいかなる変動が起きた状況下でも、元本保全の強化を促します。また投資家は、景気敏感な産業や景気の下降局面で典型的にパフォーマンスの足かせとなる産業を回避するのに加え、高格付けのエクスポージャーを織り交ぜ、B格のエクスポージャーを削減し、CCC格のエクスポージャーを除外するなど、全般的なクレジットの質も向上させる必要があります。

しかし、相対的な価値を無視することはできません。バリュエーションは割高感があるように見えるかもしれませんが、特定の銘柄や業種がアウトパフォームする時間はまだ残されており、格付け水準の間で、一段とスプレッドが圧縮される余地もあります。サイクル後半の段階で、スプレッドがワイド化している期間でも、クレジットの買い場になり得るため、規律のとれたボトムアップのクレジット調査や流動性の確保が重要です。

柔軟性が最も重要

どの景気サイクルも同じものは存在しません。例えば、2020年初めに新型コロナウィルスによってもたらされた新たなサイクルは、驚異的な速度で進んでおり、一部のセクターのクレジット・スプレッドは、12ヵ月以内に前回のサイクルで最も縮小した水準にまで回復しています。これは、通常なら数年を要するプロセスです。

アクティブ運用の債券マネジャーは、変化する市況に迅速に対応し、クレジット・アロケーションの三次元、すなわち量、質、デュレーションを調整することが可能です。

これはサイクルの移行期に、とりわけ有効性を発揮することが可能です。サイクルの中期と後期との間を例にあげるなら、金利にアロケーションを傾けるのが早すぎた場合、継続するクレジット・スプレッドの圧縮を見逃すことになり、遅すぎた場合では、投資家がリスク性のより高いクレジットの部分に恐怖感を抱き始めるため、時価評価による損失を被る状況も考えられます。

上述の各段階の間には明確な境界線がなく、私たちが景気サイクル全般にわたり、リターンを維持するカギとなるのは柔軟性でしょう。クレジットに対するこのような三次元的見解を持つことで、私たちはサイクル全般で相対的な価値をターゲットとして、各サイクルにおける独特な特徴に適応する柔軟性を得ることができます。

Vontobel Asset Management Pte. Ltd.

金融商品取引業者 関東財務局長(金商)第3214号

加入協会:一般社団法人 日本投資顧問業協会

フォントベルは、シンガポールに設立したフォントベル・アセット・マネジメント・プライベート・リミテッド(以下、「当社」)の東京支店を通じて日本国内で事業を展開しています。当社は金融商品取引業者として、金融商品取引法第28条3項に規定される投資助言・代理業を営んでおります。当社は、当社の関連会社である海外の投資運用会社のVontobel Asset Management、TwentyFour Asset Managementを含むフォントベルの運用会社(以下、「フォントベル運用会社」と総称します。)のために、投資一任契約や投資顧問契約の代理・媒介業務を行います。フォントベル運用会社は日本で金融商品取引業者として登録を受けていないため、当該契約を締結いただけますのは、日本で登録を受けた投資運用業者様あるいは投資運用業に係る登録を受けた信託銀行様に限られます。

当資料はフォントベル運用会社が発行した資料の翻訳です。和文と原文(英語)に差異がある場合は、原文を優先します。

本資料は、フォントベル運用会社の概要や投資戦略などに関する情報提供の目的で当社が作成したものであり、金融商品の取引の勧誘を意図するものではなく、また、投資一任契約や投資顧問契約の勧誘を意図するものでもありません。当社の同意なく本資料を複製又は第三者に開示すること、また、当該目的以外の目的で使用することは禁止されます。本資料に記載された過去の業績やその他の情報は、将来の結果を保証するものではありません。また、過去の業績は、将来の業績や結果を予想するものでもありません。本資料に記載された情報に関する一切の権利及び義務は情報の提供者に帰属し、その内容は、情報提供者の判断により事前の予告なく変更される可能性があります。本資料に記載された情報に基づいて行われる投資その他の判断は、すべてご自身の責任において行われるものであり、当社及びその他の情報の提供者は、本資料に記載された情報に起因して生じた損害について一切の責任を負いません。

Related insights

なぜ短期の投資適格級クレジットは、2023年の「市場で最高の選択肢」なのか

Spotlight on Banks – March 2023

短期債は市場で最も優れた投資対象なのか?

債券投資家はここからどこへ向かうのか?