投資家が無視している弱気相場の3つのリスク

弱気相場は、事前に警告を発することはありません。しかし、投資家は危険信号に注意を払うことが可能です。バリュエーション・マルチプルは、長期平均をかなり上回っており、コンセンサス予想も利益成長に対して強気な水準にあります。良いニュースは、投資家がマクロ面の不確実性に備え、資本の損失を最小限に抑えられる点です。

質の低い企業は、長期的な投資を犠牲にし、より多くの負債を利用することで一時的に収益を拡大することがあります。また、外性的要因から一時的に利益を得るほか、循環的な回復から恩恵を受けることもあります。しかしながら、こうしたタイプの短期的な成長は持続可能ではありません。

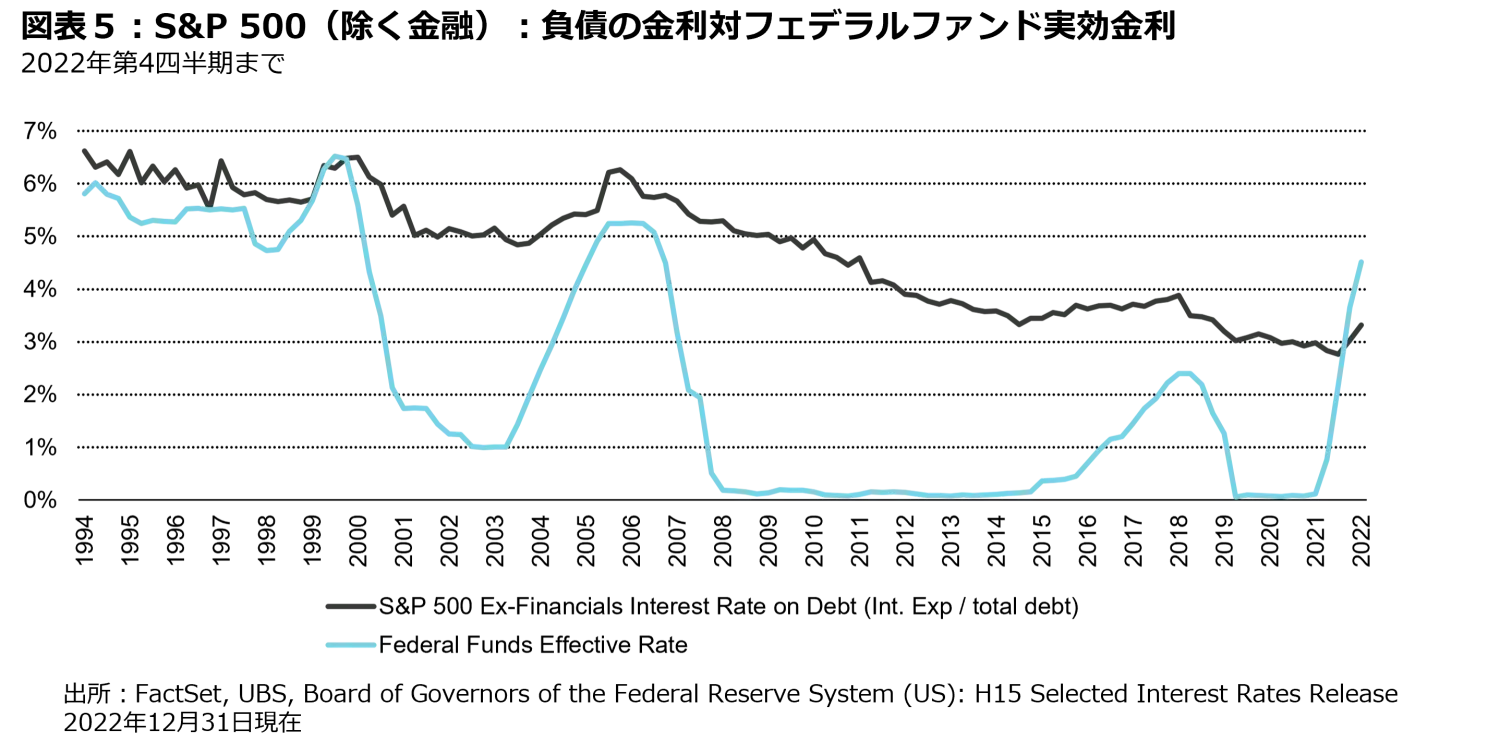

世界金融危機以降、10年を優に超える低金利環境は、純利益率の拡大に著しく寄与しました。米国大企業の負債の大半は固定金利であり、S&P 500指数企業の借入れのうち今年満期を迎えるのは10%に過ぎないため、金利が上昇すれば、企業に対する圧力は長期にわたって作用することになります。

持続不可能な成長要因が後退すると、構造的な成長要因と一時的な要因による成長の違いが明らかになるでしょう。あらゆる状況でも成功するよう設計されている優良企業は、継続的な資本の組み合わせから恩恵を受ける一方、直線的なスピードにのみ重点を置いた企業は、より厳しい環境の影響を受けやすくなる可能性があります。

「偉大なドライバーは、いかなる状況、いかなる車、いかなる走行条件、そしていかなるレースにも対応できる究極の能力持ち、際立った存在感を発揮していた」

投資は、ときにオクタン価の高いレースのように見えることがあります。どんな車も、短時間で最速を出すことは可能です。ただ、最高の車は、見通しの良いストレートでトップスピードを出すだけでなく、サーキットがどんな状況でも優れた結果を出せるよう設計されています。投資家にとってこれは、最高のエンジンを搭載し、非常に有能な経営陣によって運営されている事業の一群を保有することで、長期的に安定した利益成長を達成することを意味します。私たちは、顧客のためにアウトパフォームすることを目指し、常にピットレーンから天候やトラックの状況を読み取ります。

投資家は、企業の短期的な収益拡大策に踊らされることがあります。例えば、質の低い企業は負債を増やすことで、一時的に本来のROE(自己資本利益率)を上回る利益を上げることがあります。しかし、これは企業の財務リスクを高めることになります。企業はまた、目先の収益目標を達成するために、例えば製薬業界の研究開発のような長期的な投資を犠牲にしたり、消費財のブランド広告のようなブランド構築のための費用を削減することがあります。いずれも、持続可能な成長を犠牲にすることになりかねません。また、質の低い企業は、新型コロナウイルスの影響に対処するための景気刺激策などの外生的要因から一時的に利益を得たり、エネルギー価格の上昇などの循環的回復に支えられることもあります。

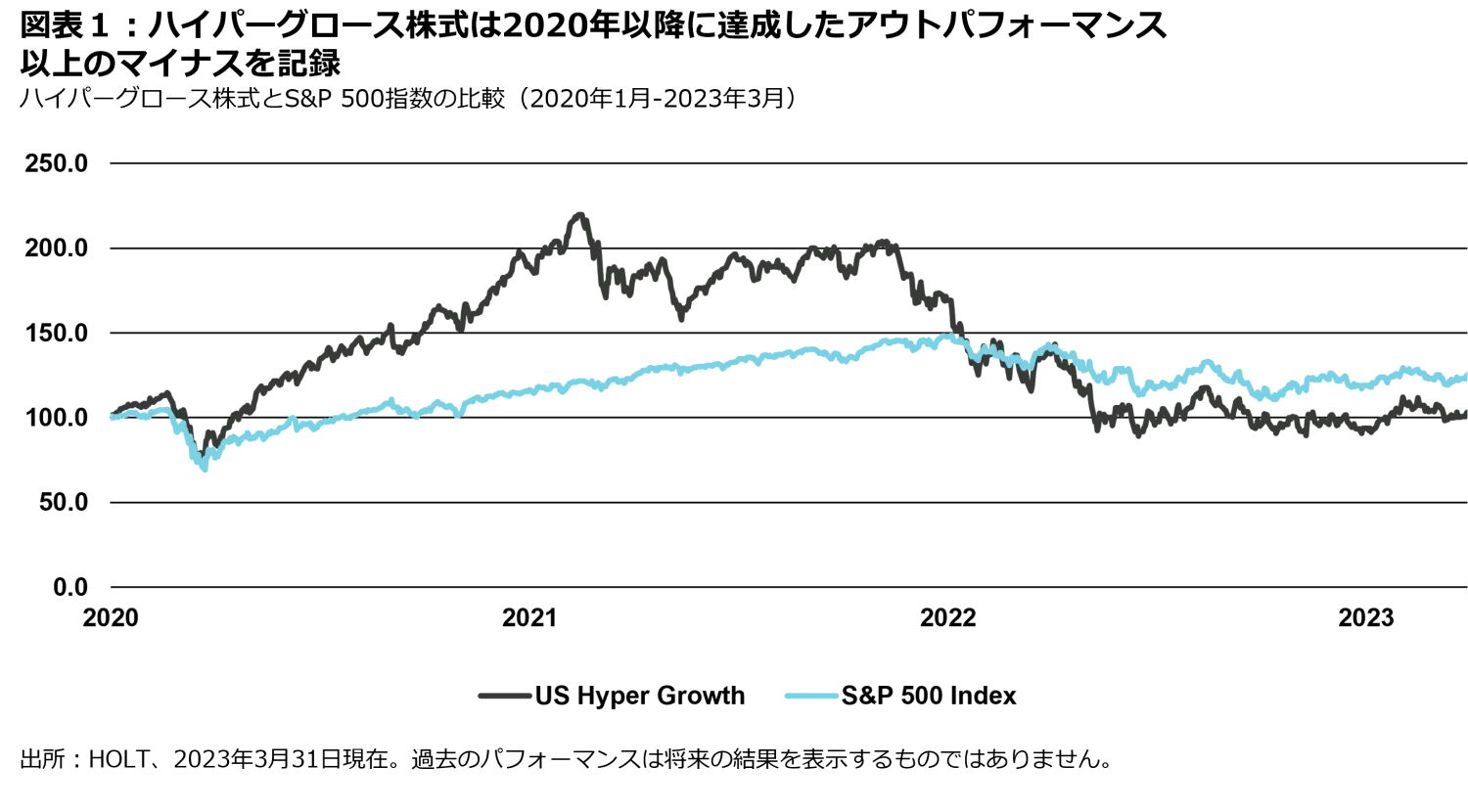

短期的に見れば、市場は事実よりもストーリー性に報いる傾向があります。2020年から2021年にかけて、急成長した企業のバリュエーションは、現金を消費し、まだ利益を実証していない事業でも上昇しました。しかし、堅実な財務実績による裏付けの無い市場の興奮は、最終的に失望を招くことになります。

優れた企業は、毎年、市場で最高益を更新するとは限りません。しかし、彼らは自社の競争優位性を維持することに注力します。例えば、イタリアの高級車メーカー・フェラーリは、顧客の間で希少な高級ブランドという評判を維持するために、意図的に生産台数を抑える戦略で、優れた利益率と資本収益率を実現しています。フェラーリは、一貫した性能とテクノロジーのアップグレードと相まって、長期にわたって着実に価格を引き上げることができており、このアプローチが奏功しています。

企業の持続可能な収益力を評価する際、投資家は、企業の短期的な収益に影響を与えた明らかな一時的要因を調整しようと試みます。調整後の収益予想を得るために、アナリストは通常以下の項目を評価します。

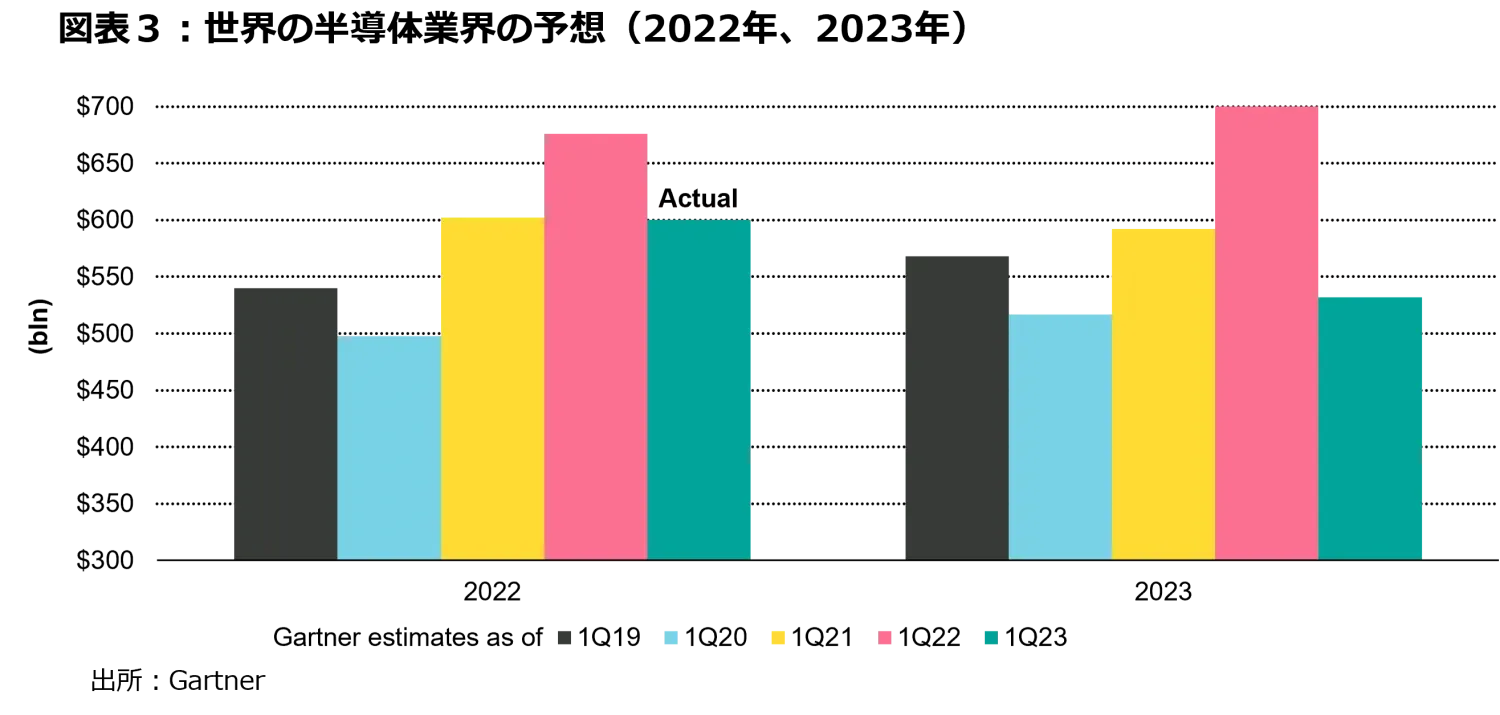

市場は、新型コロナウイルスが企業収益に及ぼすマイナスの影響を正常化する調整の際に、比較的効果的に行うことができました。これには、新型コロナウイルスに関連する一時的な費用の調整や、新型コロナウイルス以前の平均成長率・収益率との比較などが含まれます。しかし、半導体売上高予想の年ごとの変動に見られるように、新型コロナウイルスの恩恵を受けた企業の収益を正常化する効果は、それほど高くはありませんでした(図表3)。

業績の正常化には判断力を要することが多々ありますが、異常事態が継続した場合、投資家にとって特に難しい問題になります。異常が長引けば長引くほど、投資家はそれを正常として受け入れる可能性が高くなります。人間には認知バイアスという思考回路に陥りやすい傾向がありますが、それは真実とはかけ離れた主観的な現実を与える思考プロセスです。このようなバイアスの一つが「アンカリング」として知られています。投資家が特定の目標や値を出発点として、そのアンカーナンバーに基づいた意思決定を行うことです。アンカーが真の答と大きく異なる場合、誤った結果を生み出すことがあります。

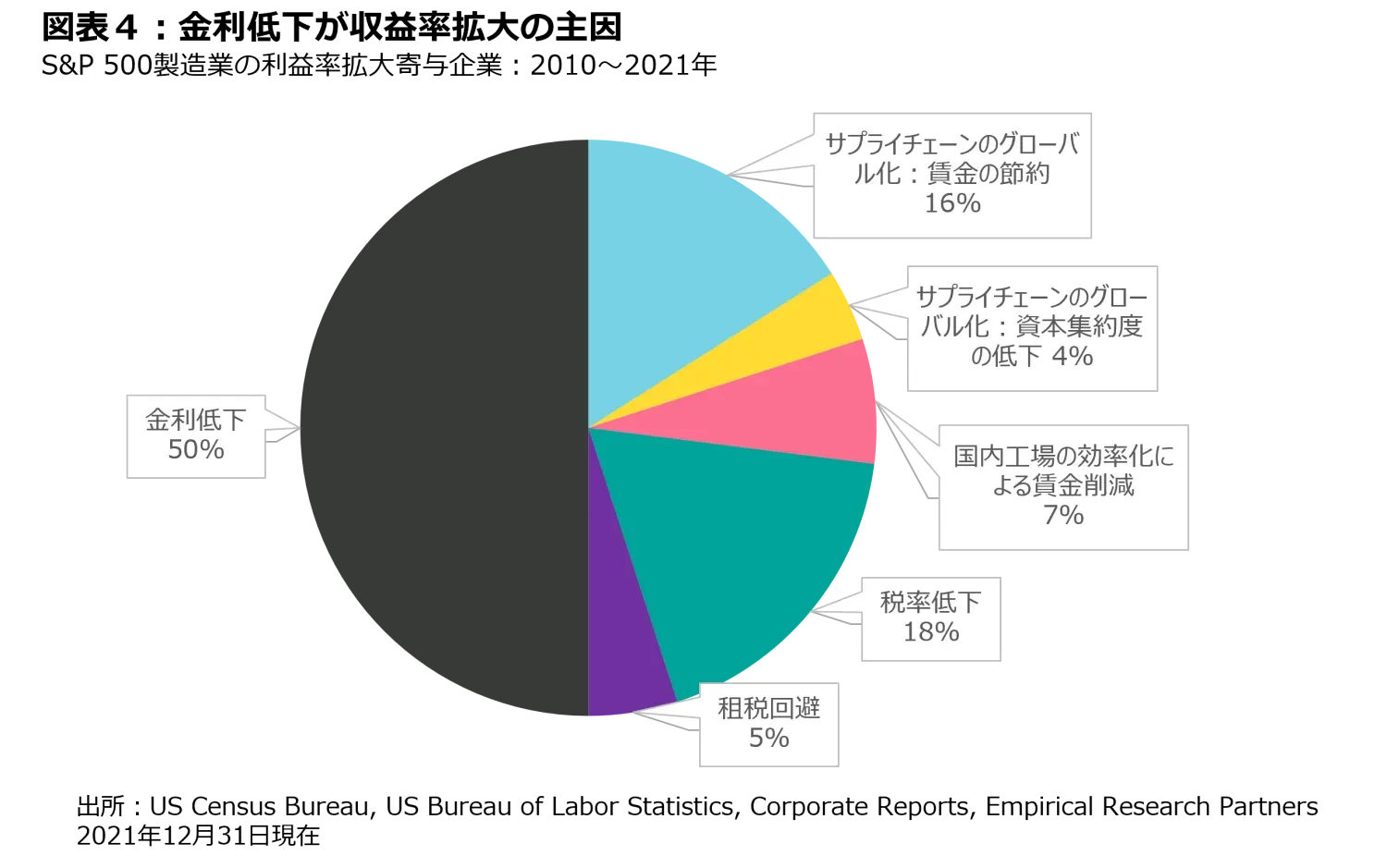

最も顕著な例として、世界金融危機後10年以上続いた低金利環境の影響があげられます。この間、S&P 500の製造業関連企業では純利益率が急増し、2022年には18%近くに達してピークをつけました。1 投資家にとって重要なのは、これが「ニューノーマル」なのか、「固定化」された異常事態なのかということです。

2010年から2021年にかけての製造業関連企業の純利益率拡大に最も寄与したのは、金利の低下でした。2 その他の寄与は、税率の低下とアウトソーシングによる賃金節約があげられます(図表4)。

過去10年にわたる低金利の追い風は、金利が上昇するにつれて企業にとって逆風となります。しかし、企業の負債構造上、この圧力は一定の時間が経過してから、影響をもたらし始めます。米国の時価総額が大きい企業の負債の大部分は固定金利であり、今年満期を迎えるS&P 500企業の借入金は10%に過ぎません。しかし、固定金利の負債が満期を迎えた場合、新規の融資や債券の発行は大幅に高い金利で実施されます。負債が満期を迎え、借り換えが進めば、徐々に痛みを感じるようになると見込まれます。

10年以上にわたり、低金利は負債コストを低下させ、利益率を押し上げました。税率の低下と賃金の抑制も追い風となりましたが、これは今後も持続するとは見込まれていません。投資家はこうした状況を通常のものと勘違すべきではなく、企業が新たな現状に再調整する際に起こりうる混乱も過小評価すべきではありません。

悪天候や厳しいコースコンディションが、レーシングカーの耐久性やドライバーの技量を試すように、不安定なビジネス環境は、投資家のポートフォリオの弱点を露呈します。持続不可能な成長の要因が後退すれば、構造的成長と一時的要因による成長の区別が明確になります。あらゆる状況下で成功するように設計されている優良企業は、継続的な資本の複合化の恩恵を受けられる一方、直線的なスピードにのみ重点を置いた企業は、より厳しい環境に影響を受けやすくなる可能性があります。

注1. ここでは広義に、S&P 500の中で何かを製造している企業と定義。

注2. 出所:「企業報告書」、Empirical Research Partners

重要な情報: 本資料で取り上げた銘柄は、ポートフォリオの保有銘柄であり、議論中の主題をより詳しく説明するための例示的な目的のみに使用されます。言及された投資は、いかなるコンポジットまたは顧客口座のパフォーマンスまたは投資特性の信頼できる指標として考慮されるべきではありません。さらに、読者は、特定された投資案件が利益を生むもの、あるいは投資推奨案件や当社が将来行う投資決定が利益を生むものと想定すべきではありません。提供された情報は、いかなる証券の購入、保有または売却を推奨するものとみなされるべきではありません。また、特定された企業やそれに関連する証券の収益性や業績について推測さ れるべきではありません。

将来の事象や国・市場・投資の財務状況に関する予測は、様々な推定や仮定に基づくものです。予測に関連する仮定が正確であることを証明する保証はなく、実際の結果は大きく異なる可能性があります。予測の記載は、Vontobelがその予測を将来の事象の信頼できる予測であると見なしていることを示すものでなく、そのようなものとして信頼されるべきものではありません。Vontobelは、ここに記載された情報や意見を予告なしにいつでも変更、修正する権利を有します。

Vontobel Asset Management Pte. Ltd.

金融商品取引業者 関東財務局長(金商)第3214号

加入協会:一般社団法人 日本投資顧問業協会

フォントベルは、シンガポールに設立したフォントベル・アセット・マネジメント・プライベート・リミテッド(以下、「当社」)の東京支店を通じて日本国内で事業を展開しています。当社は金融商品取引業者として、金融商品取引法第28条3項に規定される投資助言・代理業を営んでおります。当社は、当社の関連会社である海外の投資運用会社のVontobel Asset Management、TwentyFour Asset Managementを含むフォントベルの運用会社(以下、「フォントベル運用会社」と総称します。)のために、投資一任契約や投資顧問契約の代理・媒介業務を行います。フォントベル運用会社は日本で金融商品取引業者として登録を受けていないため、当該契約を締結いただけますのは、日本で登録を受けた投資運用業者様あるいは投資運用業に係る登録を受けた信託銀行様に限られます。

当資料はフォントベル運用会社が発行した資料の翻訳です。和文と原文(英語)に差異がある場合は、原文を優先します。

本資料は、フォントベル運用会社の概要や投資戦略などに関する情報提供の目的で当社が作成したものであり、金融商品の取引の勧誘を意図するものではなく、また、投資一任契約や投資顧問契約の勧誘を意図するものでもありません。当社の同意なく本資料を複製又は第三者に開示すること、また、当該目的以外の目的で使用することは禁止されます。本資料に記載された過去の業績やその他の情報は、将来の結果を保証するものではありません。また、過去の業績は、将来の業績や結果を予想するものでもありません。本資料に記載された情報に関する一切の権利及び義務は情報の提供者に帰属し、その内容は、情報提供者の判断により事前の予告なく変更される可能性があります。本資料に記載された情報に基づいて行われる投資その他の判断は、すべてご自身の責任において行われるものであり、当社及びその他の情報の提供者は、本資料に記載された情報に起因して生じた損害について一切の責任を負いません。