堅実な成長がレースを制す:厳しい環境下での資本構成

過去10年にわたり、低金利、税率低下と賃金の抑制が、米国大企業の利益拡大に貢献してきました。こうした一時的な要因で成長する企業は、厳しい状況下では脆弱性がより顕著となる場合があります。一方で、あらゆる状況下で成功するよう設計された、構造的成長ドライバー(原動力)を持つ優良企業が、最終的勝者となる可能性が高いと考えられます。

グローバル経済は、2008年に世界金融危機が発生して以来、最も不確実性が高い状況にあるとみられます。世界はインフレ高進、金融緩和の終焉、サプライチェーンの分断、中国のロックダウン(都市封鎖)の継続、ウクライナでの悲惨な戦争といった複数の難題に直面しています。

JPモルガン・チェースによる第1四半期決算発表の場で、最高経営責任者(CEO)のJamie Dimon氏は、高いインフレ率とウクライナでの紛争による影響を受けて下振れリスクが高まる可能性を考慮し、引当金を積み増す計画を明らかにしました。マクロ面の不確実性を乗り切るために最も優れた方法は、備えをすることであるというDimon氏の見解に私たちは同意します。

奇妙なことに、多数の危険信号が発信されているにもかかわらず、株式市場は積み重なるマクロ面のリスクに対して、いささか楽観しているように見えます。バリュエーションのマルチプルは長期平均をかなり上回っていますが、いまだ主要投資銀行の市場ストラテジストは、最近の終値から年末までにS&P500指数が25%の上昇となる5,200に到達すると予想しています。

投資家が弱気相場の可能性を織り込んでいないと考える理由は3つあります。こうしたシナリオ下において、優良株式(クオリティ・グロース株)で構成されたポートフォリオは、投資家が資本損失を最小限に抑えるための最良のツールであると考えています。

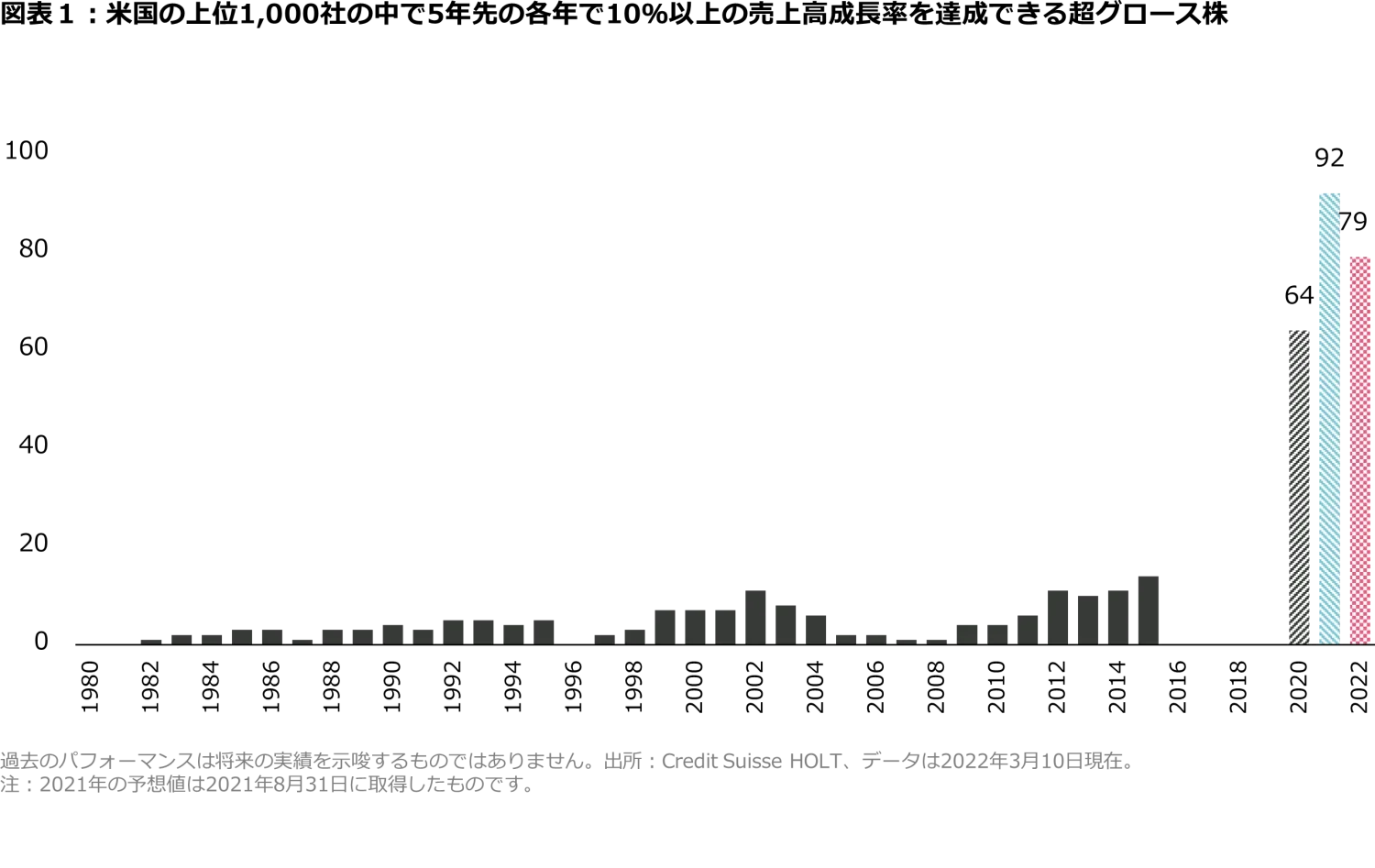

S&P 500指数のコンセンサス予想については、12ヵ月先予想EPS(1株当たり利益)成長率が10%であり、企業収益の見通しは今年の年末までに、新型コロナウイルス発生前のトレンドに戻ると予想されています。こうした見通しは、市場で最も投機的なセグメントである高成長企業では、特に楽観的になっています。1980年代以降、少なくとも5年間で年間10%を超える売上の伸びを持続できる高成長企業の数は、平均して10~15社程度となっています。現在コンセンサス予想では、70社を超える企業がその業績を達成と見込まれています(図表1)。

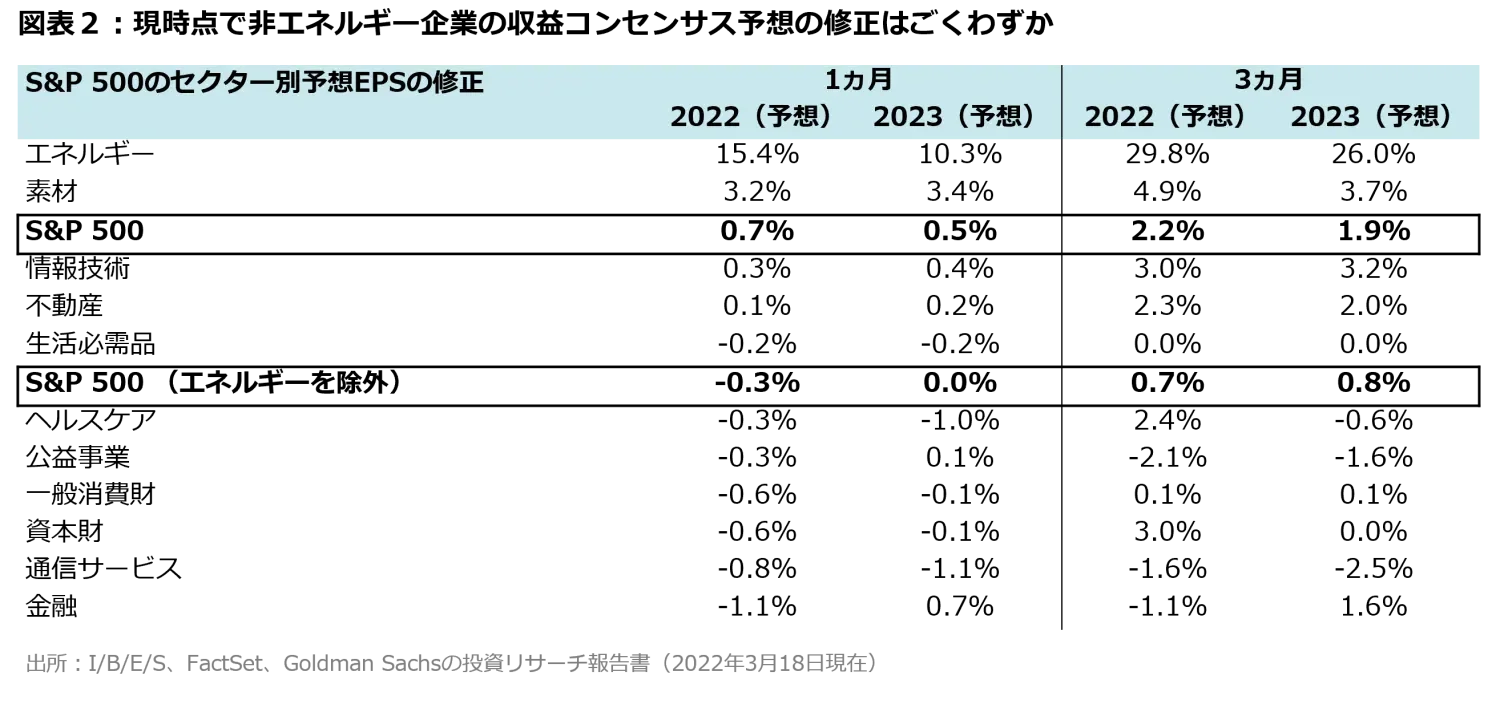

エネルギー会社を除くコンセンサス予想は、過去3ヵ月間においてほとんど変化していません(図表2)。本質的に、コンセンサス予想には平常への回帰の見込みが織り込まれています。今のところ、少なくともマクロ面の逆風は、結果論であるというのが市場の見方です。ただ、過去30年間にわたり、景気後退局面において、減益率が20~50%の間まで沈んだことは覚えておく価値があります。

バリュエーションについては、市場の予想PER(株価収益率)は19倍と長期平均の16倍を上回って推移しています。前回、フェデラルファンド・レート(FFレート)が現在のFRB(米連邦準備制度理事会)の利上げ目標に近い2.4%であったのは2018年で、その当時市場のPERは14倍で推移していました。世界金融危機の間、市場のPERは11倍で底を打ちました。その当時と対照的に、現在の銀行システムは自己資本がかなり充実しており、市場がそこまで極端に下落する可能性は低いと考えています。とはいえ、減益率が過去の景気後退期の中央値(25~30%)まで修正され、PERが14~16倍に戻った場合、株式市場が30~40%調整することは可能性としてありえます。

弱気相場は、事前に警告を発することはありません。通常、世界金融危機の引き金となったリーマン・ブラザーズの破綻など、予想外のイベントによって市場は調整領域に押し下げられます。ウクライナでの戦争とその影響(コモディティ価格の急騰などが一例)は、十分なショック材料になると考えるかもしれません。とはいえ現実は、米国の消費者は出費し続け、住宅市場は逼迫し、企業は利益見通しを示しています。投資家は、自らの見通しについて最近のトレンドを頼みの綱としており、そのため遅行しているように見える経済統計は、好調さを維持し、企業の経営陣は自社の会社見通しを据え置き、市場は良好な展開が続くとみられます。

しかし、投資家の皆さまが安心しすぎないよう注意喚起します。第一に、市場のクオリティの低いセグメントでは、一部の企業が会社予想を下方修正に転じているのを見始めています。価格決定力を持たない企業は、原材料コストの急騰とサプライチェーンの分断を吸収しようと苦戦しています。風力タービンの世界最大のメーカーの1社であるVestasは最近、2022年の利益率に関して損益分岐点に接近するとの会社予想を公表しました。消費者向けセクターにおいては、最大級の家電メーカーの一社であるElectroluxのコンセンサス予想の数値は、第1四半期決算発表が予想を下回った後に20%引き下げられました。Domino Pizzaでさえも、宅配ドライバー不足で需要に対応できず、宅配事業がかなり大きく圧迫され、第1四半期決算が予想を下回りました。

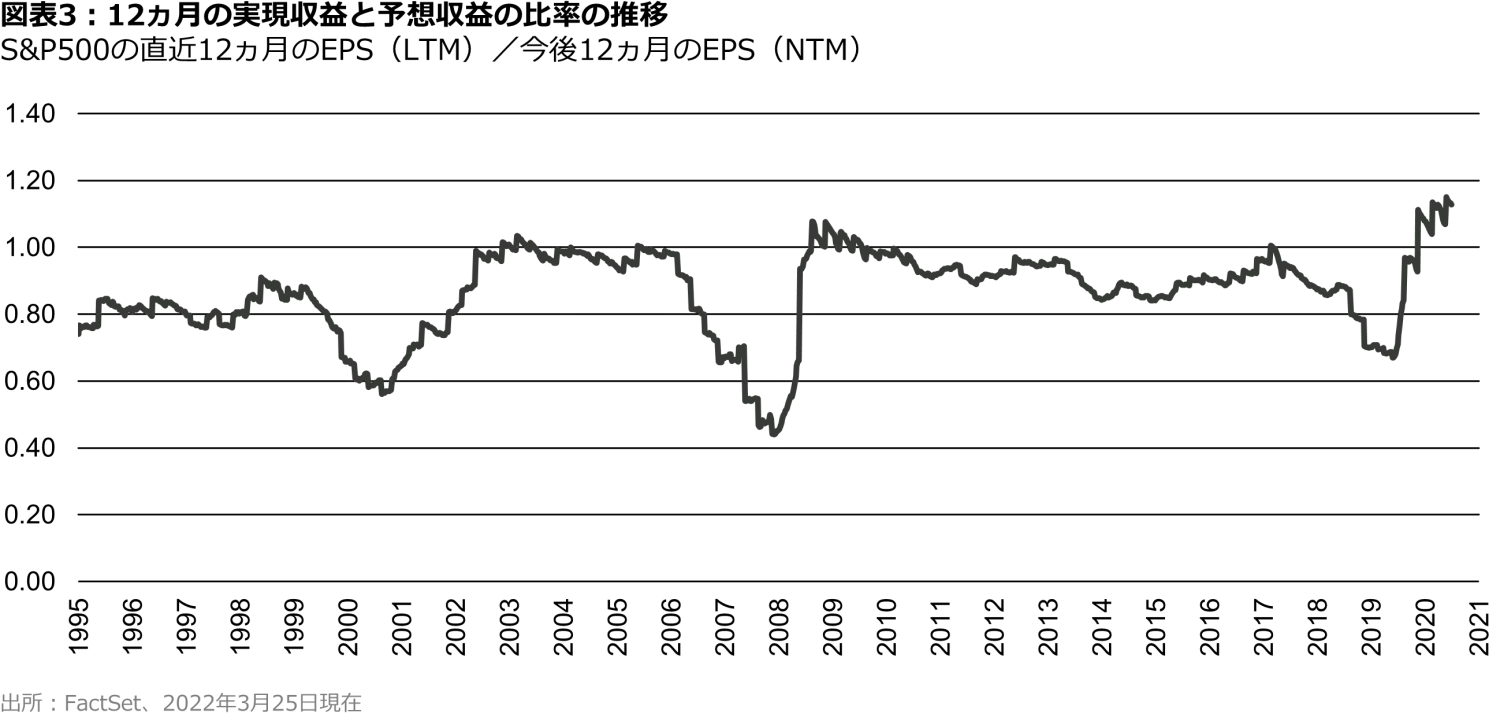

歴史的に見ると、コンセンサスの数値は転換点を予測する上で信頼性に欠けます。私たちは12ヵ月の実現収益と予想収益の比率を算出することにより、過去25年間の予想収益および実現収益の関係を分析しました。比率が1を下回ることは、実現収益が予想収益よりも低い、すなわち予想が楽観的すぎるということが明らかになりました(図表3)。以下のチャートからは、二つの要点を導きだすことができます。一つ目は、平均的に比率が1を下回っていることです。二つ目は、リセッション前と回復局面で比率の変化が高まるといった点です(1999年~2001年、2006年~2008年、2017年~2020年)。

どのようなイベントが市場の調整の引き金になるか、という点を予測することは不可能ですが、Vontobelの調査アナリストの一人でCSO:Chief Skeptical Officerを務める、Mara Der Hovanesianは、企業債務、特にレバレッジド・ローン市場(私募のハイ・イールド・デット)の取引が急増している点について警告を発しています。過去10年間でレバレッジド・ローン市場は約3倍の約1.4兆米ドルに拡大しており、より大規模な社債市場はほぼ倍増し、2019年には約10兆米ドルに達しています。

伝統的な銀行は、世界金融危機を経て導入された融資および自己資本比率の規制に直面していますが、他のいわゆる「影の貸し手」の大半を占めるプライベート・エクイティ、保険会社、年金基金、CLOマネージャー(プロのローン投資家)に対してはそれほどの制約は課されていません。初となる「年次リスク見通し」でカナダの金融機関監督官局(OSFI)は、貸し手の保護が薄いコベナンツ・ライト・ローンを含むハイ・イールド債やレバレッジド・ローンへの依存の高まりを警告しています。OSFIは変動率が高まった市場で、これらの資産が従来よりも資金調達コストの上昇、流動性需要の高まり、リファイナンス意欲の増加にさらされるリスクを指摘しています。機関投資家(保険会社、年金基金など)はこのような資産クラスの最大の保有者であるため、ハイ・イールド商品の価格下落がより広範な資本市場に拡大する可能性があります。

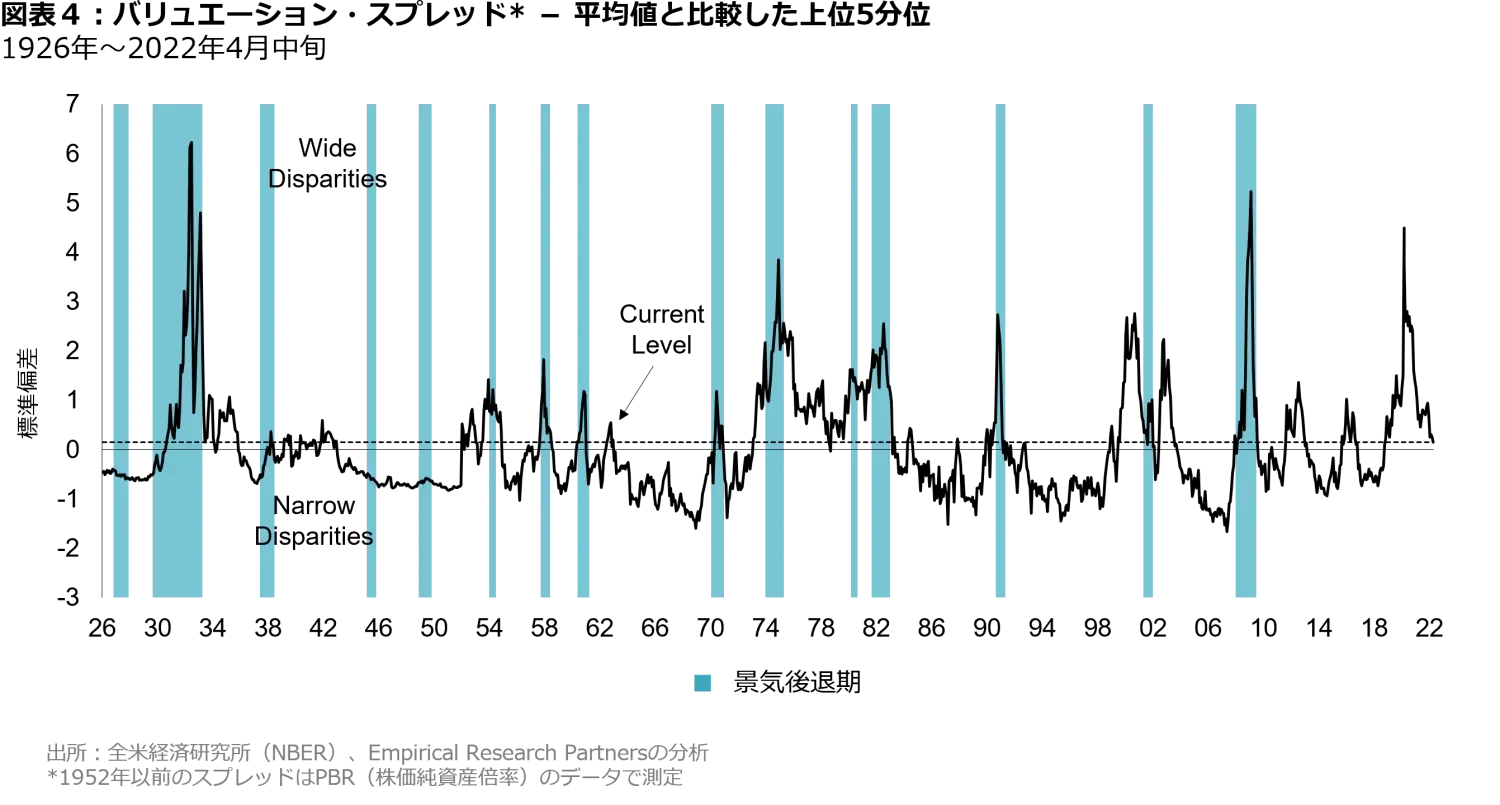

クオリティの低い企業の株式は、市場よりも低いPER(株価収益率)で取引されるため、バリュー株として知られています。市場が新型コロナウイルス後の景気再開を再評価し、金利上昇がバリュエーションに及ぼす影響が織り込まれたため、過去2年間でバリュー株はアウトパフォームしています。バリュー株は平均して市場に対してディスカウントされた状態で取引されていますが、ディスカウント幅は長期平均との比較で縮小しています(図表4)。

安定した景気環境での全体的な相対パフォーマンスにおいて、優良株(クオリティ・グロース株)とクオリティの低い株との間でマルチプル(投資尺度の倍率)によるパフォーマンスの優劣はさほど関連性を持たないと考えられます。したがって、市場平均を上回るリターンは相対的なアウトパフォーマンス(配当利回り+利益成長率)によってもたらされる可能性が最も高まります。これは、銘柄選択において、マルチプル・エクスパンションではなく、予測可能なトータル・リターンを重視する優良なグロース銘柄に資金を投じる投資家にとって吉報となるでしょう。

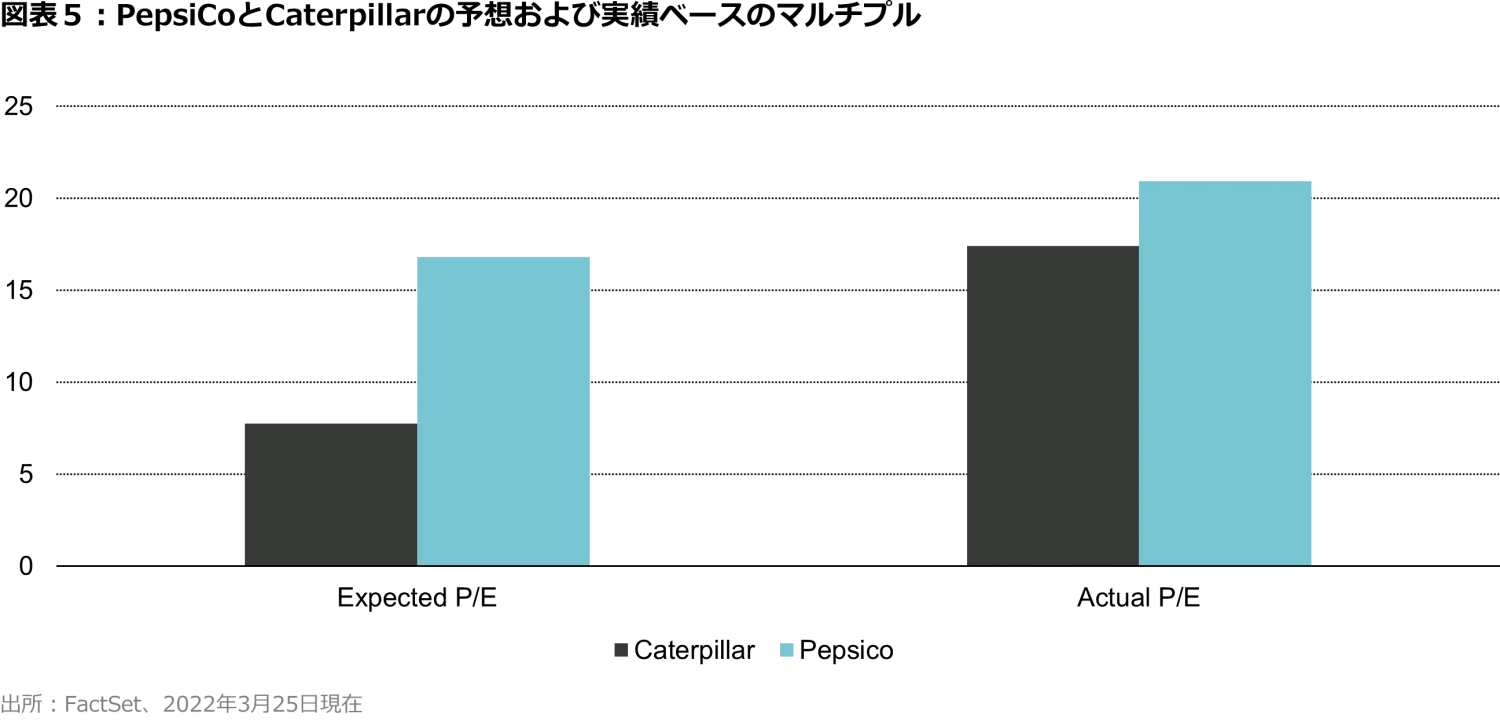

しかし景気後退に陥り、コンセンサスの予想収益にマイナスの影響が及んだ場合、優良企業(クオリティ・グロース企業)の収益は質の低い企業よりディフェンシブ性を発揮するはずであり、優良株(クオリティ・グロース株)とバリュー株の間にあるバリュエーションプレミアムは、現在のマルチプルが示すほど拡大しないというのが私たちの見解です。そこで、PepsiCo株式とCaterpillar株式のPERを世界金融危機の前後で比較してみました。世界金融危機以前では、Caterpillar株式に対しPepsiCo株式が117%のプレミアムで取引されていました。世界金融危機終了後では、このプレミアムが20%にまでかなり縮小しています。しかしこの間において、Caterpillarの収益と利益率はそれぞれ37%、700bpと縮小したのに対し、PepsiCoは横ばいでした。このように、PepsiCoは当初のPER倍率がかなり高かったにもかかわらず、世界金融危機中に大幅にアウトパフォームしました。

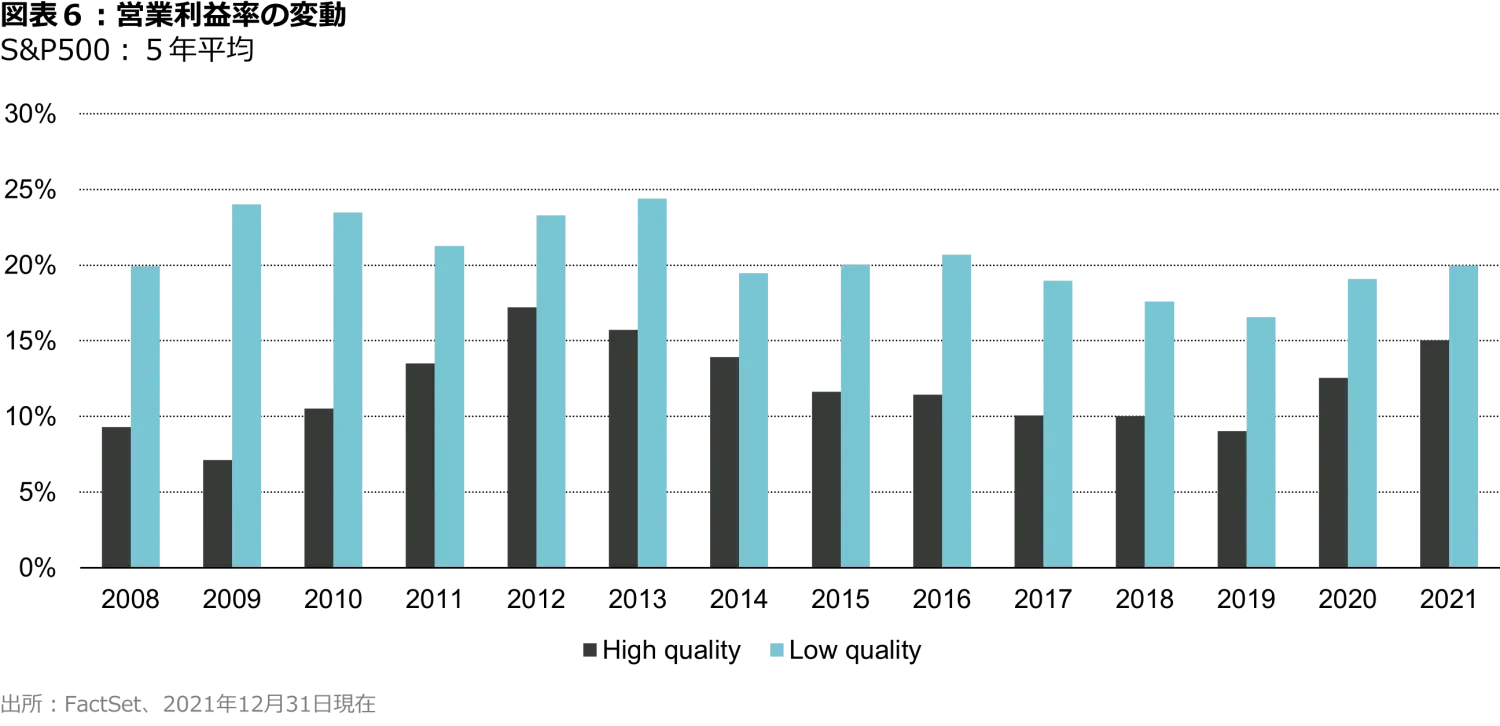

優良企業(クオリティ・グロース企業)は、価格決定力がより高く需要弾力性が低いため、業績の変動幅が狭まる傾向があります(図表6)。2022年第1四半期に米国塗料最大手のSherwin Williams(SHW)は、価格決定力が原材料コストの高騰を完全に吸収し、コスト増を上回る価格付けが可能であったため、市場予想を上回る決算を発表しました。Vontobelで同社を担当するアナリストのRob Hansenは、価格決定力の背景には、需要弾力性の低さとブランド力によるものと説明しています。塗料は塗装作業の総コストでの割合いは小さく、人件費が最大(約85%)を占めています。また、競合他社は大手ホームセンターや販売会社への依存度が高いのに対し、Sherwin Williamsは自社ブランドの販売を自ら主導しています。

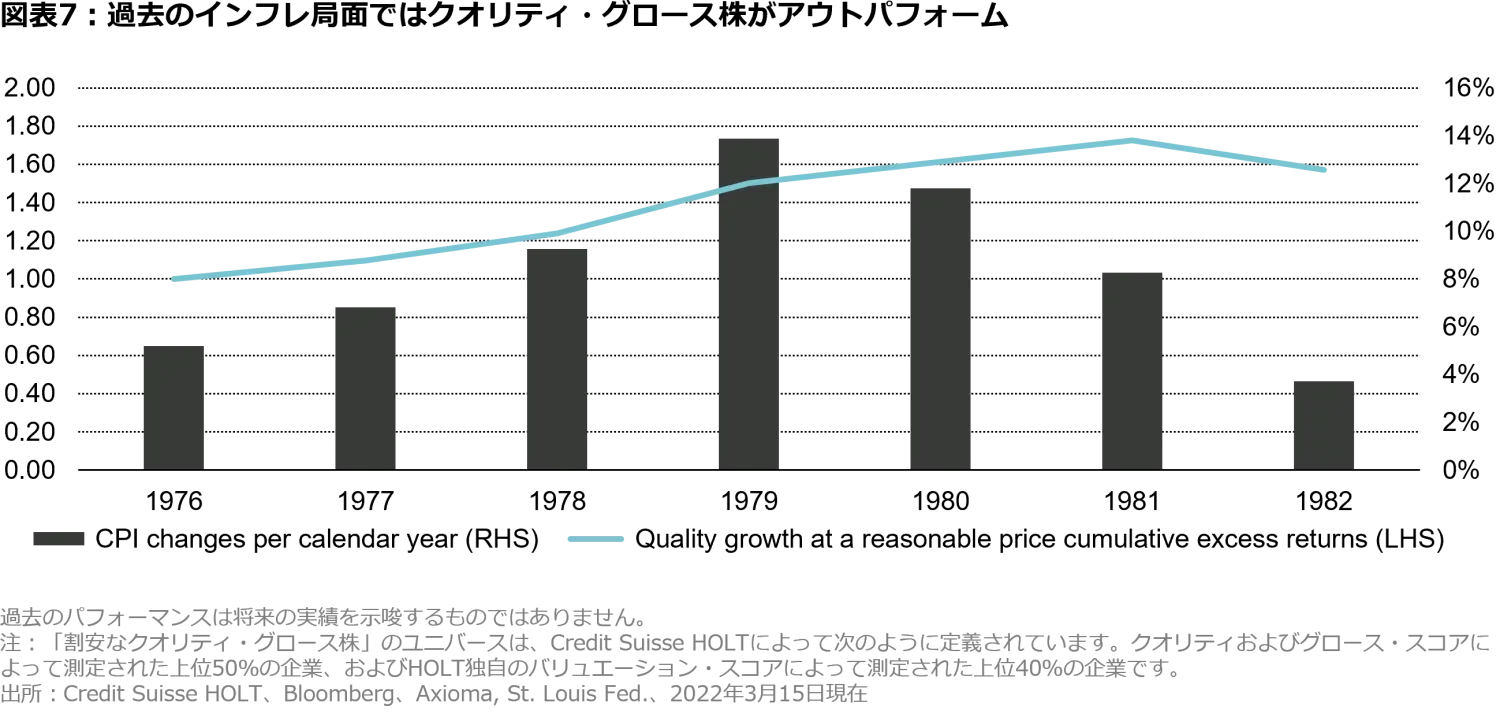

優良企業(クオリティ・グロース企業)は高い利益率をもとに事業を展開しており、高インフレが継続した場合、利益率への影響はより少なくなると考えられます。高インフレが続いた1976年から1982年の間、優良株(クオリティ・グロース株)は平均して800bpも市場をアウトパフォームしています(図表7)。

過去1年ほど、メディアやウォール街の評論家は、米国経済がハードランディングするのかソフトランディングするのかについて、大量の情報を発信しながら議論してきました。今後数ヵ月間でどちらのシナリオが実現するかは確信できません。しかし、市場の下落局面で資本を保護することが、長期的なパフォーマンスにとって極めて重要であることは確かです。算出することは単純明快です。投資額が50%減少した場合、単に当初の投資額に戻るために資金を2倍に増やす必要が生じます。損失が少ないほど、長期間では多くの資本を蓄積することが可能になります。

最近のホワイトペーパー「 The “Not so Secret” Sauce of Portfolio Construction, でご説明したように、私たちは、私たちが理解できる企業に投資することを中核的な理念の一つとしています。マクロの予想に頼って投資判断を下したり、コモディティの価格を予測する能力を信じ込むのではなく、下落局面での保護を念頭に置いて銘柄を選択し、ポートフォリオを構築することを目指します。

ディスクレーマー

本稿で議論されている投資は、弊社の投資戦略の一つとして組み入れられる場合もあれば、そうでない場合もあり、また、例示のみを目的として記されています。Vontobelが本稿で提示された投資と同一、または類似した特性を有する投資を行う保証はありません。また、これらの投資は議論のためにのみ提示されており、いかなるコンポジットまたは顧客口座のパフォーマンスあるいは投資プロファイルの信頼できる指標ではありません。さらに、読者は、特定された投資が利益をもたらした、あるいはもたらすであろうこと、あるいは将来においてVontobelが行う投資推奨あるいは投資判断が利益をもたらすものであることを前提とすべきではありません。

本稿に記載されている情報の一部は、将来予想に関する記述、情報および意見に基づいており、予想される市場の変化および将来の活動に関する予想を含んでいます。Vontobelは、このような記述、情報、意見が合理的な推定や仮定に基づいていると考えています。しかし、将来の見通しに関する記述、情報、意見は本質的に不確実なものであり、実際のイベント、あるいは結果が将来の見通しに関する記述に反映されたものとは大きく異なる可能性があります。したがって、このような将来の見通しに関する記述、情報、意見に対し、過度に依拠すべきではありません。

Vontobel Asset Management Pte. Ltd.

金融商品取引業者 関東財務局長(金商)第3214号

加入協会:一般社団法人 日本投資顧問業協会

フォントベルは、シンガポールに設立したフォントベル・アセット・マネジメント・プライベート・リミテッド(以下、「当社」)の東京支店を通じて日本国内で事業を展開しています。当社は金融商品取引業者として、金融商品取引法第28条3項に規定される投資助言・代理業を営んでおります。当社は、当社の関連会社である海外の投資運用会社のVontobel Asset Management、TwentyFour Asset Managementを含むフォントベルの運用会社(以下、「フォントベル運用会社」と総称します。)のために、投資一任契約や投資顧問契約の代理・媒介業務を行います。フォントベル運用会社は日本で金融商品取引業者として登録を受けていないため、当該契約を締結いただけますのは、日本で登録を受けた投資運用業者様あるいは投資運用業に係る登録を受けた信託銀行様に限られます。

当資料はフォントベル運用会社が発行した資料の翻訳です。和文と原文(英語)に差異がある場合は、原文を優先します。

本資料は、フォントベル運用会社の概要や投資戦略などに関する情報提供の目的で当社が作成したものであり、金融商品の取引の勧誘を意図するものではなく、また、投資一任契約や投資顧問契約の勧誘を意図するものでもありません。当社の同意なく本資料を複製又は第三者に開示すること、また、当該目的以外の目的で使用することは禁止されます。本資料に記載された過去の業績やその他の情報は、将来の結果を保証するものではありません。また、過去の業績は、将来の業績や結果を予想するものでもありません。本資料に記載された情報に関する一切の権利及び義務は情報の提供者に帰属し、その内容は、情報提供者の判断により事前の予告なく変更される可能性があります。本資料に記載された情報に基づいて行われる投資その他の判断は、すべてご自身の責任において行われるものであり、当社及びその他の情報の提供者は、本資料に記載された情報に起因して生じた損害について一切の責任を負いません。