Vontobelインパクト投資サーベイ2023

好ましい投資アプローチ、投資家のモチベーション、公開市場とプライベート市場、インパクトの測定、主な機会と課題の所在

2022年が終わりを迎える頃、弊社は新興国株式がボトムアウトあるいはピークを迎えていると見られるいくつかの重要なサイクルを背景に、2023年は非常に好調な年になるであろうと考えていました (「3 cycles to boost emerging-market equities going into 2023(2023年に新興国株式を押し上げる3つのサイクル)」参照) 。新興国株式は、今年の上半期に5%近いプラスのリターンを記録しましたが、先進国株式の15%強のリターンには届きませんでした。

しかし、サッカーに例えれば、まだハーフタイムが終了したに過ぎず、勝負となる年後半に、依然として多くの収益機会が残されています。本稿では、現在から年末にかけて、新興国株式が先進国株式をアウトパフォームする可能性があると考える主な理由をいくつか紹介します。

2023年2月21日付の 「Emerging market equities: What follows the lost decade?(新興国株式: 失われた10年に続くものは?)」 と題した弊社レポートでは、2011年から2022年にかけて、新興国株式のパフォーマンスが不振だった理由について論じました。端的に言えば、新興国株式はこの期間、1株当たり利益(EPS)の伸びが横ばいとなり、トータル・リターンでは、失望を招く10年となりました。しかし、特に半導体やバッテリー生産・機器製造などの分野に特化し市場をリードする企業が増えている新興国市場の中でも、アジア諸国においては、再び大きな利益成長が始まる可能性があると考えています。これらの企業が、市場を主導する位置を占める点を考慮すれば、研究開発で多額の投資を継続し競争力を強化することで、将来のEPSが堅調に成長する環境を創出することが可能なはずです。

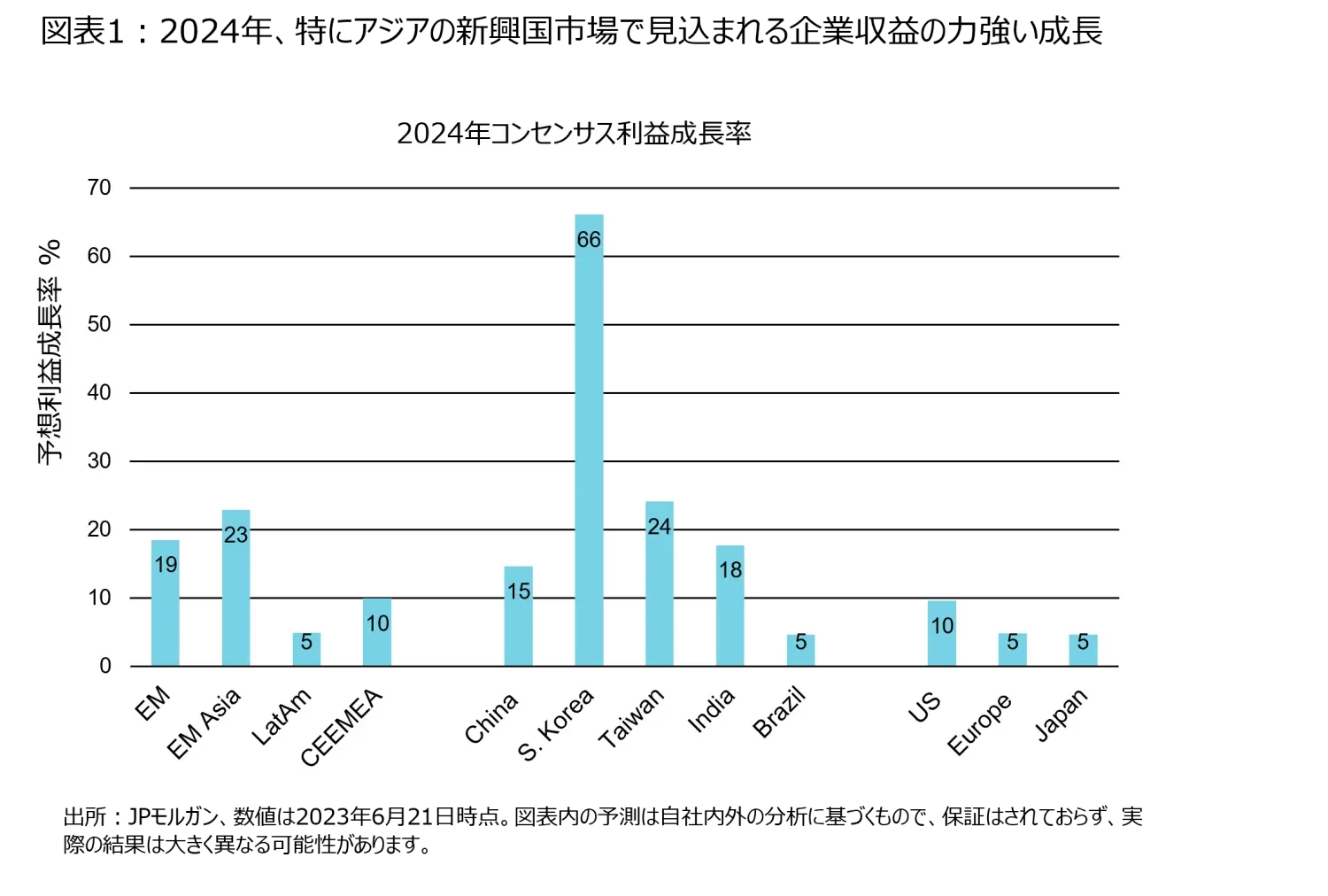

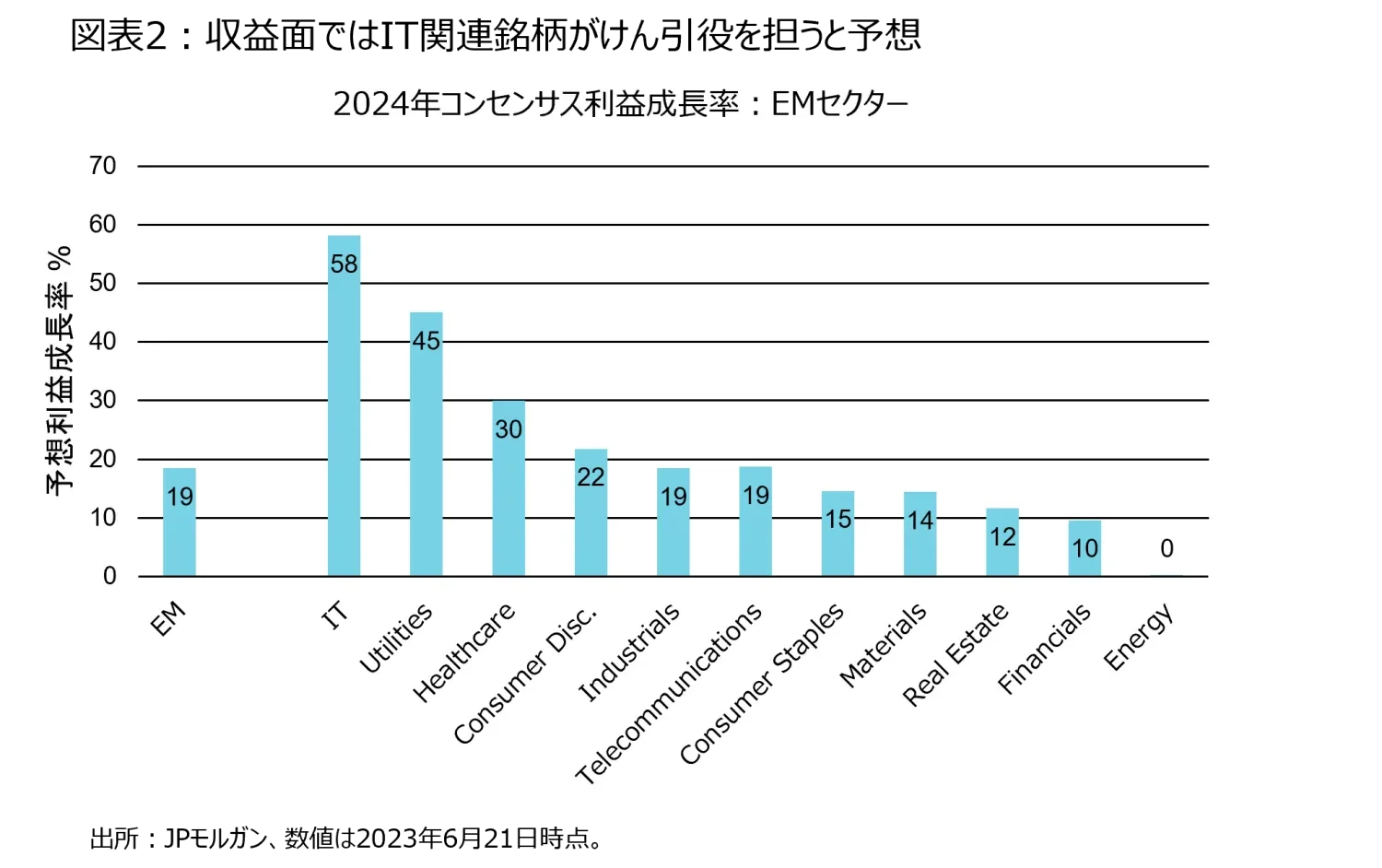

2024年を展望すると、特にアジアの新興国市場の企業が、力強い利益成長を達成すると予想されています。実際、同地域の2024年の利益成長率は、米国企業の2倍以上、日本企業の5倍近くになると予想されており、IT企業がそのけん引役を担うとみられています。世界的な景気減速と顧客の在庫調整に伴い今年前半の収益が減少した後、年後半から2024年にかけて半導体などの分野の収益が再加速するという市場の予想を考慮すれば、このようなIT企業の収益回復に意外感はありません。

また、利益成長に関するコンセンサスの数値も、地域、国、業種間で大幅なばらつきが表面化しており、新興国株式投資におけるアクティブ運用のアプローチの重要性が、改めて浮き彫りとなっています。

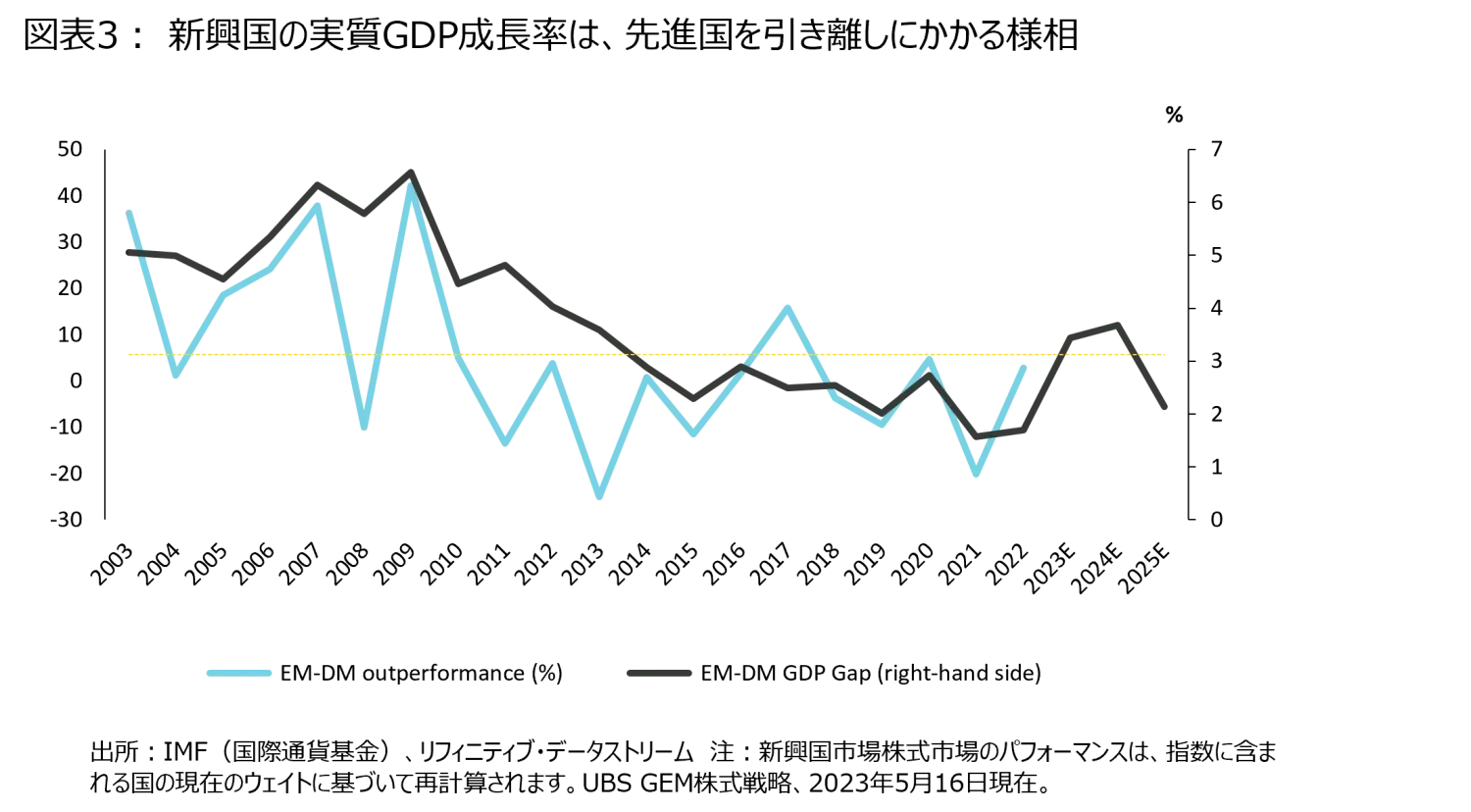

新興国市場経済の実質国内総生産(GDP)は2023年と2024年の両年ともに4%を超える成長率が予測される一方、先進国市場のGDP成長率予想は、両年とも約1%と低調です。このような成長の傾向により、新興国経済と先進国経済の成長率の乖離が拡大し、新興国株式が歴史的に先進国株式をアウトパフォームしていたレベル(3.1%超)まで拡大すると見込まれます。国別では、アジアの新興国がリードしており、インド、中国、インドネシアなどの経済が2023年と2024年のいずれも5%以上の成長を達成すると予測されます。ただし、これらの数値はあくまで予想であり、中国などの国々は成長への強い逆風に直面している点に留意することが必要です。とはいえ、新興国の成長は、今後2年間で先進国を上回る可能性が十分にあると考えられます。

弊社はアクティブ運用会社として、投資するタイミングにおけるバリュエーションが、長期的リターンの重要な決定要因であると考えています。この点を考慮すると、新興国株式は現在、先進国株式との比較で、極めて魅力的なバリュエーションで取引されています。実際、シラーPER(現在の株価をインフレ率で調整した過去10年間の1株当り純利益の平均値で割ったもの)ベースで見ると、新興国株式は先進国株式に対して50%近いディスカウントで取引されています。シラーPERは、短期的にはあまり多くのことを示唆しませんが、長期的な資産リターン*に対しては、十分な説明力があることから、長期投資家にとっては無視すべきではない重要なシグナルであると考えられます。

* CAPE Fear: 「Why CAPE Naysers are Wrong」、Research Affiliates、2018年1月。

マクロ経済データが頻繁に相反するシグナルを発し、また、心理的な要因が市場を大きく左右するなど、2023年上半期は投資家にとって舵取りが難しい展開となりました。新興国株式は、絶対ベースではプラス圏に回復したものの、再び先進国株式を大幅にアンダーパフォームしました。

新興国株式が特に先進国株式と比較して、今年下半期に力強いパフォーマンスが期待できる状況にあると考えるいくつかの主な理由を結論としてまとめました。これらの理由を説明する前に、米ドルの方向性が極めて重要な役割を果たすことを認識しておくことが重要と考えます。例えば、米国が短期間とはいえ、深刻な景気後退に陥るシナリオ(おそらく最も発生確率が高いシナリオ)では、米連邦準備制度理事会(FRB)による将来の利下げが予想されますが、新興国株式にとってプラスに作用する可能性が高いとみられます。しかし、米国が長期かつ深い景気後退に陥った場合、新興国市場を含む世界の株式は、はるかに厳しい状況に置かれると考えられます。

とはいえ、2023年後半に新興国株式が先進国株式をアウトパフォームする可能性には、以下のような理由があると見ています。

重要な情報:過去のパフォーマンスは将来の結果を保証するものではありません。投資目的が達成される保証はなく、すべての投資には元本割れの可能性を含むリスクが伴います。また、ここに記載されている証券、商品、サービスが特定の投資家に適しているとの表明も一切行っておりません。

将来の出来事や、国、市場、投資の財務実績に関する見通しや予測は、様々な推定や仮定に基づくものです。本資料に記載されている見解は、弊社の分析に基づくものであり、その内容を保証するものではなく、また実際の結果は大きく異なる可能性があります。また、弊社は、本資料に記載された情報および意見をいつでも予告なしに変更および修正することがあります。

Vontobel Asset Management Pte. Ltd.

金融商品取引業者 関東財務局長(金商)第3214号

加入協会:一般社団法人 日本投資顧問業協会

フォントベルは、シンガポールに設立したフォントベル・アセット・マネジメント・プライベート・リミテッド(以下、「当社」)の東京支店を通じて日本国内で事業を展開しています。当社は金融商品取引業者として、金融商品取引法第28条3項に規定される投資助言・代理業を営んでおります。当社は、当社の関連会社である海外の投資運用会社のVontobel Asset Management、TwentyFour Asset Managementを含むフォントベルの運用会社(以下、「フォントベル運用会社」と総称します。)のために、投資一任契約や投資顧問契約の代理・媒介業務を行います。フォントベル運用会社は日本で金融商品取引業者として登録を受けていないため、当該契約を締結いただけますのは、日本で登録を受けた投資運用業者様あるいは投資運用業に係る登録を受けた信託銀行様に限られます。

当資料はフォントベル運用会社が発行した資料の翻訳です。和文と原文(英語)に差異がある場合は、原文を優先します。

本資料は、フォントベル運用会社の概要や投資戦略などに関する情報提供の目的で当社が作成したものであり、金融商品の取引の勧誘を意図するものではなく、また、投資一任契約や投資顧問契約の勧誘を意図するものでもありません。当社の同意なく本資料を複製又は第三者に開示すること、また、当該目的以外の目的で使用することは禁止されます。本資料に記載された過去の業績やその他の情報は、将来の結果を保証するものではありません。また、過去の業績は、将来の業績や結果を予想するものでもありません。本資料に記載された情報に関する一切の権利及び義務は情報の提供者に帰属し、その内容は、情報提供者の判断により事前の予告なく変更される可能性があります。本資料に記載された情報に基づいて行われる投資その他の判断は、すべてご自身の責任において行われるものであり、当社及びその他の情報の提供者は、本資料に記載された情報に起因して生じた損害について一切の責任を負いません。